はじめに

電力の自由化以降、電気はますます市場性の高い商品となっています。この市場環境の変化により、将来的な価格変動リスクを管理する必要性が高まり、電力事業者にとっては先物市場がそのリスクをヘッジする手段として重要な役割を果たしています。電力先物についての紹介から主要な取引所の照会所を行っていきます。

電力先物取引の概要と市場の役割

電力先物取引とは、「将来の約束した期日に、あらかじめ約束した数量の商品をあらかじめ定めた価格で売買する」契約(先物契約)です。電力は貯蔵が難しく需給変動で価格が急騰しやすいため、先物取引を使って価格を固定し変動リスクを抑えるニーズが高まっています。

電力先物の機能

電力先物の主な機能は以下の通りです。利用者は、現物の調達を行いにあたり価格の変動を抑えるために使用します。

価格ヘッジ機能

最も使用される機能です。将来の価格変動リスクを考慮して、価格をあらかじめ固定する機能です。

多くの新電力が抱える市場リスクをヘッジすることができるため、非常に注目が集まっています。

価格発見機能

企業間で取引を行う際、市場で形成される価格は重要な参考指標となり、取引の流動性向上にもつながります。ただし、各社のリスク許容度や取引条件が異なるのが健全な市場の特徴であり、その結果として一定の価格差(バラつき)が生まれることは自然であり、むしろ望ましい面もあります。

信用リスク遮断機能

清算機関を介した決済により、取引相手方の信用リスク(カウンターパーティリスク)を遮断することができます。TOCOMの場合は日本証券クリアリング機構(JSCC)が、EEXの場合はEuropean Commodity Clearing(ECC)がそれぞれ清算機関として機能します。日本では、クリアリングは商品先物取引法に基づき指定された清算機関(JSCCなど)を通じ、取引参加者がJSCCまたはECCに資金を預託することで資金管理と信用リスク遮断が行われています。

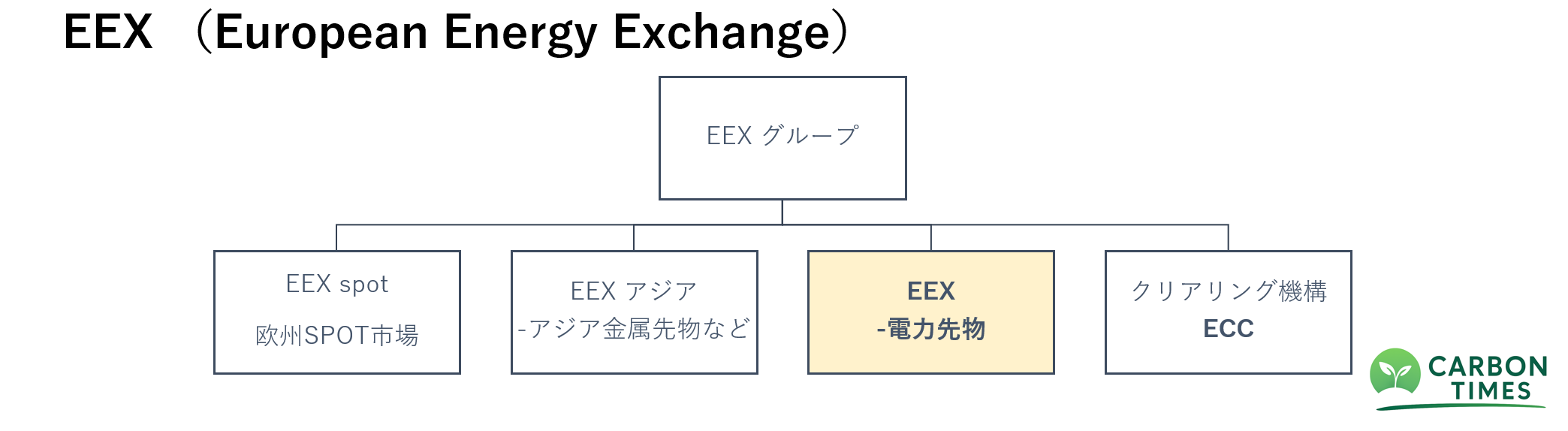

電力取引所と先物商品の種類

取引所について

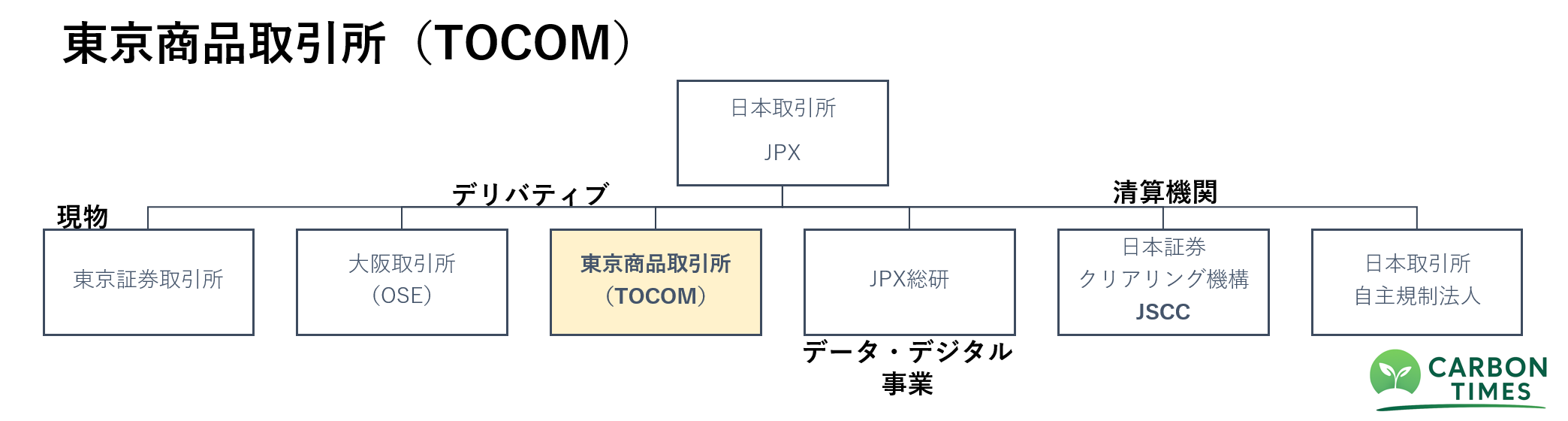

日本向け電力先物は主にTOCOM、EEX、ICEなど複数の取引所で提供されています。主に取引が活発な取引所はTOCOMとEEXです。2019年9月、TOCOM(東京商品取引所)が試験上場を開始し、2022年4月に本上場されました。

その後、欧州エネルギー取引所(EEX)が2020年5月、米国シカゴ・マーカンタイル取引所(CME)が2021年に取り扱いを始め、2025年にはICE(インターコンチネンタル取引所)も参入を予定しています。

EEXは取引量を急速に伸ばしており、2024年には取引量72.9TWhと前年の18.3TWhから急増、国内シェアは90%超に達しています。

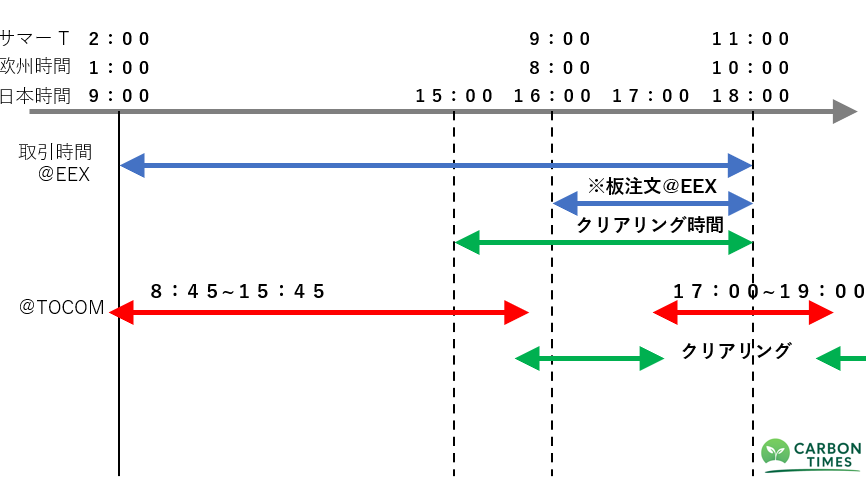

取引時間と商品の種類

先物商品は地域・時間帯別に分かれています。厳密には取引所において、最小取引単位やプロダクト名称は異なります。取引時間は、EEXとTOCOMにおいても異なります。

EEXはオーダーブックでの取引が始まり、オーダーブックでのお取引は16時~18時となっています。

また、取り扱いの商品についても取引所によって異なります。

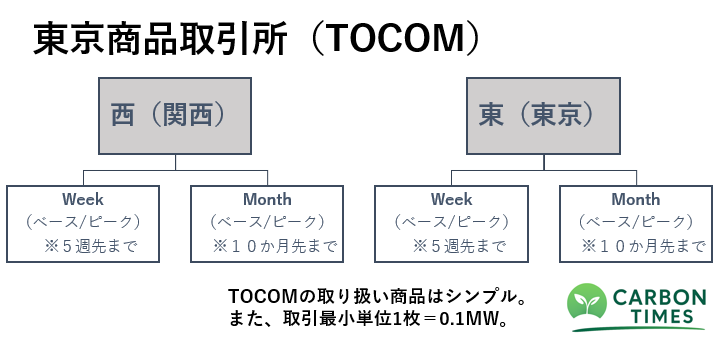

TOCOMの月次電力先物(現金決済)では、東日本/西日本のベースロード電力(24時間平均)と日中ロード電力(平日8~20時)の計4品目を標準商品としています。

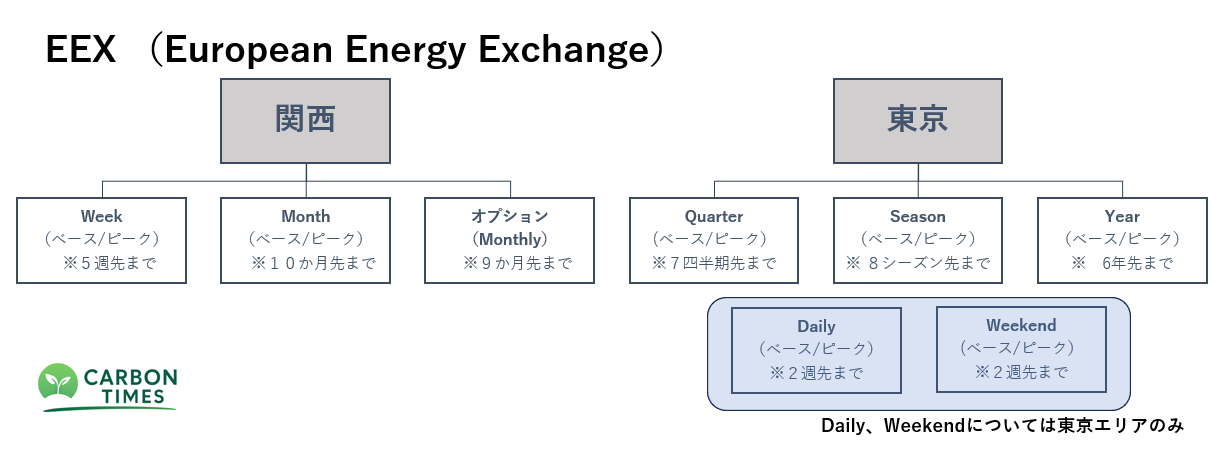

一方で、EEXは取り扱い商品が多数です。特に東京エリア(TOCOMでの東)はDaily,Weekly,~Yearまでの商品があります。カスケードという仕組みを利用しTOCOMよりもより先の期間の先物を取引できることも特徴です。

また最近では、Weekly商品などの短期商品では季節変動期のヘッジ需要も増大しています。(週次限月は土曜~翌金曜のカレンダー日数で算出)。また、EEXは2025年2月に東京・関西エリアの月次オプション、同4月には板寄せ取引(オーダーブック方式)を追加し、選択肢を広げています。2026年には中部エリアも追加される予定です。

電力価格変動リスクのヘッジ手段としての先物活用

電力先物の基本的な利用方法

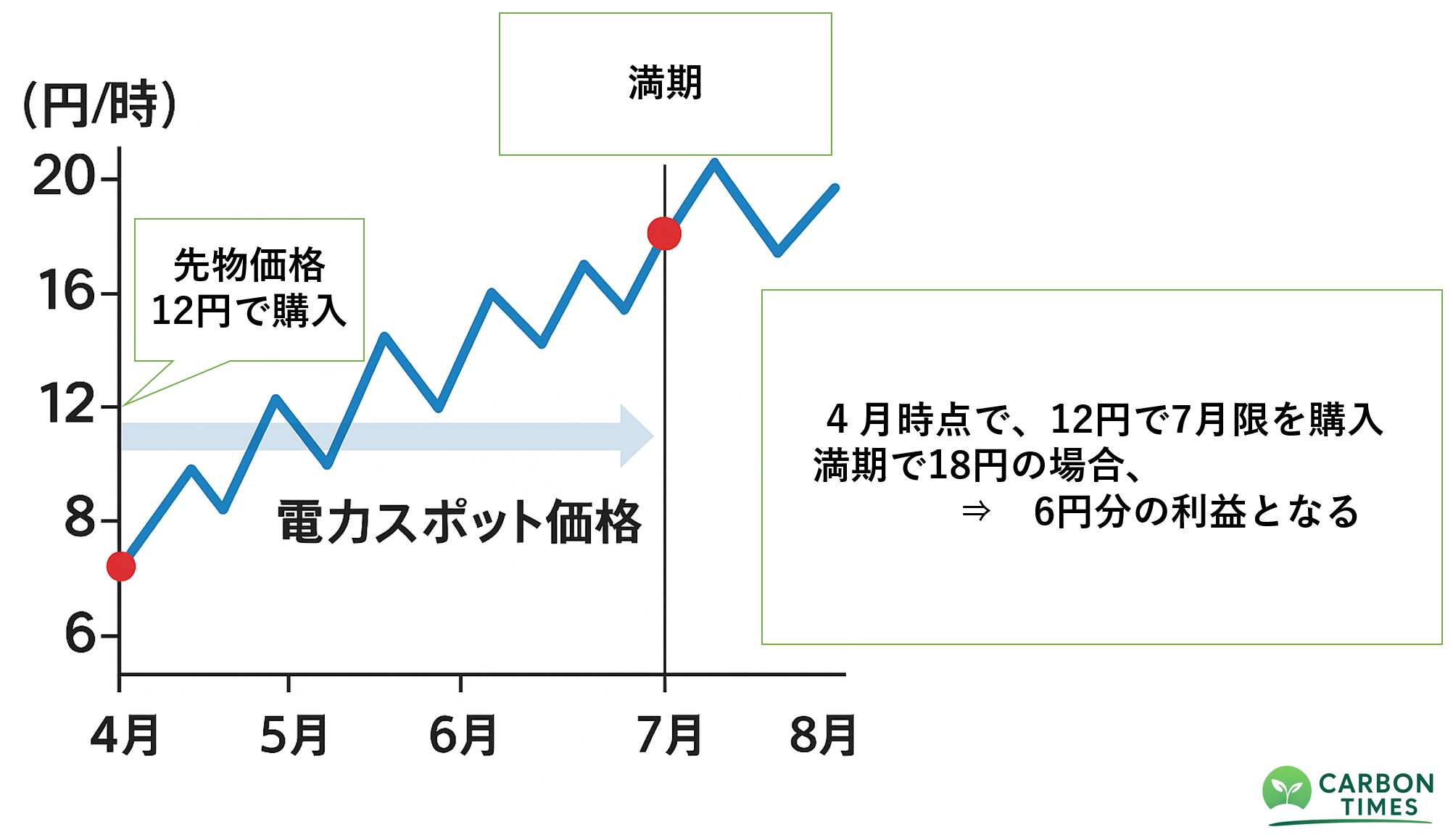

電力需要は夏・冬のピークで大きく増減し、燃料価格変動や需給逼迫でスポット価格が急騰しやすい特徴があります。以下は、2023年11月~2025年1月の東京エリアの価格推移です。

これらの価格変動リスク(主に上昇)に対し、先物取引は未来の価格を固定できるため有効なヘッジ手段となります。

これらの価格変動リスク(主に上昇)に対し、先物取引は未来の価格を固定できるため有効なヘッジ手段となります。

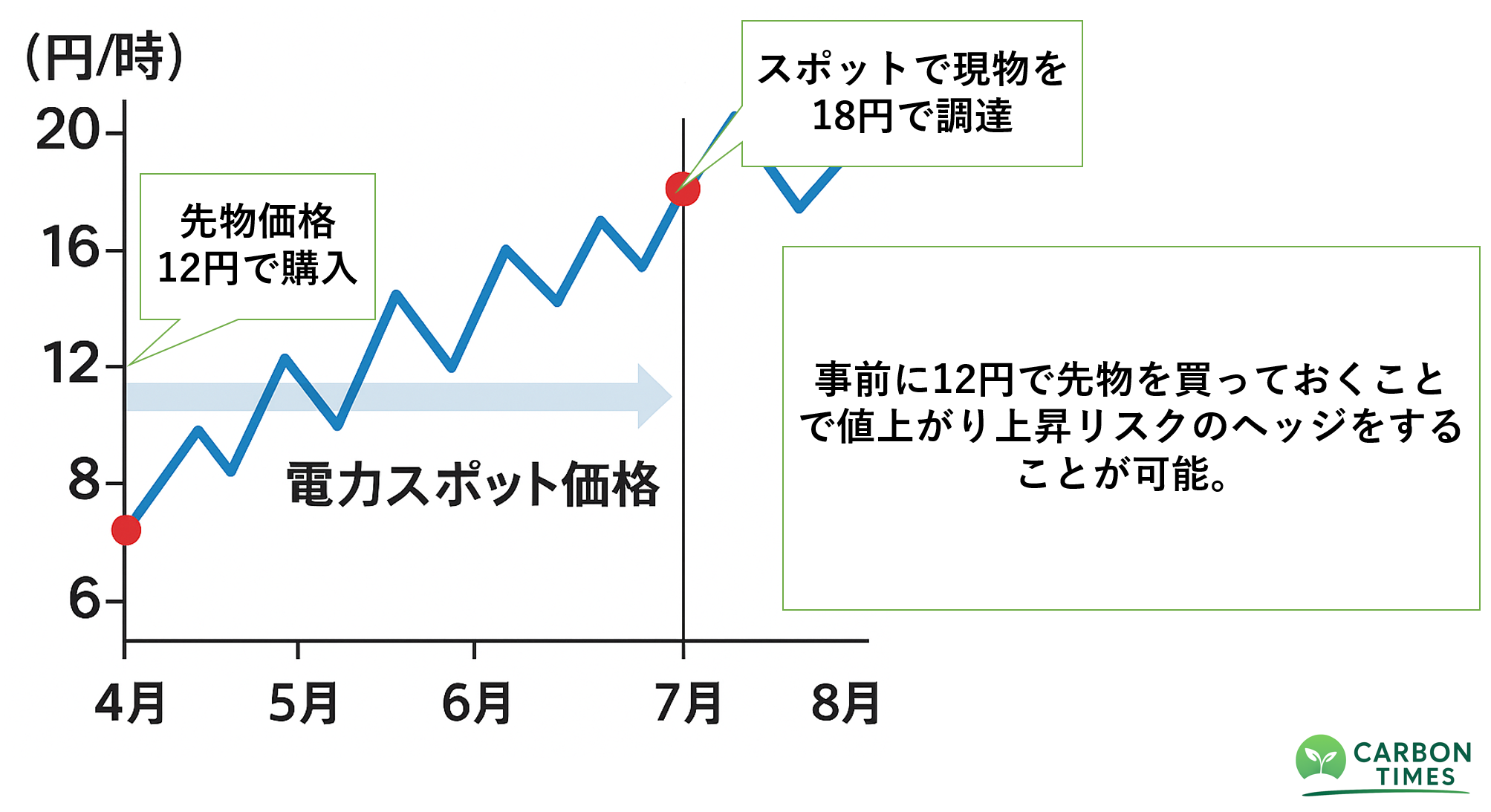

実需でのヘッジ運用

実需では「現物(スポット取引)」と「先物」を組み合わせたポートフォリオヘッジが行われます。

例えば、1日の需要カーブ全体(24時間の電力量合計)に対しては、24時間平均のベースロード先物と、平日昼間(8~20時)の日中ロード先物をそれぞれ1か月間合計した単位で売買し、需要ピーク時のリスクに備えるイメージです。 このように、基準値(ベースロード)とピーク値(日中ロード)の組み合わせで、需給曲線のリスクをより精密にヘッジできます。最終的には、市場調達でショートを埋めていきます。

このように、基準値(ベースロード)とピーク値(日中ロード)の組み合わせで、需給曲線のリスクをより精密にヘッジできます。最終的には、市場調達でショートを埋めていきます。

季節的変動を避ける戦略

夏季の猛暑期や冬季の寒冷期に電力価格が上昇しそうなとき、該当期間の先物を事前に買って価格上昇を回避します。青ハッチの相対的な高騰前に先物買いを仕込みます。

発電事業者であれば、発電マージンを固定するために「スパーク・スプレッド取引」が実用例です。具体的には、ガス火力発電所を想定し、発電に要するLNG先物価格を買い、電力先物を売る組み合わせで先物上の発電利益(スパーク・スプレッド)を固定します。 ※上記画像は、JPXサイトより引用

※上記画像は、JPXサイトより引用

実際、2024年11月末の例では、2026年1月限の東京・西エリアベースロード先物とJKM(LNG先物)の差額1.74円/kWhを固定できる計算となっており、実際のスポット価格に関わらずあらかじめ発電マージンを確保できます。また、2025年2月末時点で2026年1月限月のスプレッドを逆に買い戻すことで、2.14円/kWhの利益を取得することができます。

取引プロセス

注文から成約まで

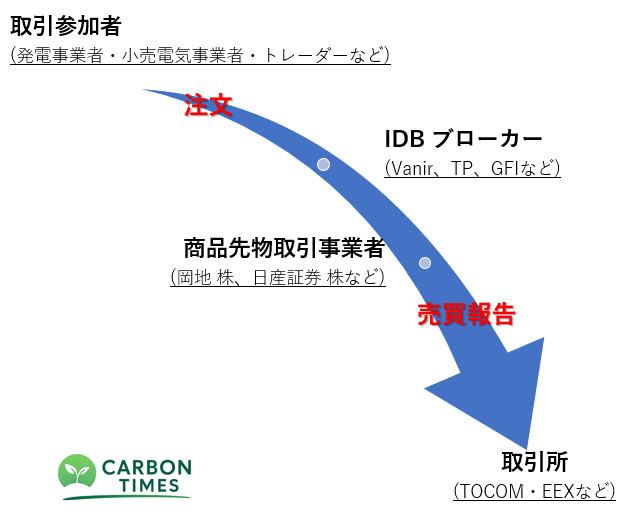

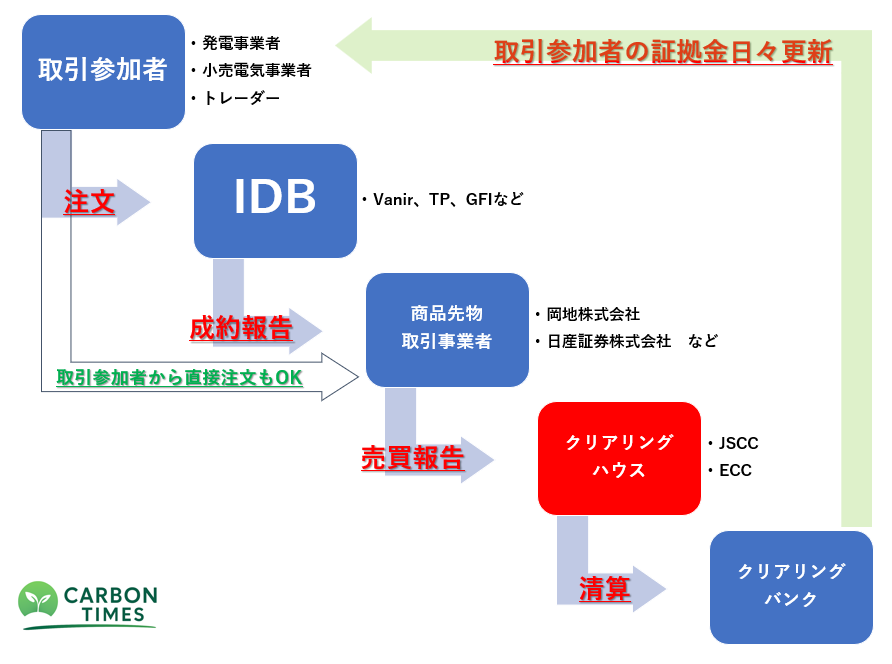

電力先物は他の商品先物取引同様、商品先物取引業者(ブローカー)を通じて取引します。まず、有資格の業者に取引口座を開設し、証拠金を預託します。証拠金は円建てで現金のほか有価証券や銀行保証も利用可能です。(商品先物取引事業者で異なるケースあり) 先物利用者は、立会内・外において板画面もしくはブローカーマーケットで取引を行います。ブローカーマーケットでのマッチングは、各事業者の商品先物取引事業者へブローカーから報告され、商品先物取引事業者は取引所へ報告をします。また、相対での先物利用者同士のマッチングの場合は、利用者自らが商品先物取引事業者への連絡および先方利用者情報の連絡を行う必要があります。売買報告は、先物利用者へも日々報告されます。

先物利用者は、立会内・外において板画面もしくはブローカーマーケットで取引を行います。ブローカーマーケットでのマッチングは、各事業者の商品先物取引事業者へブローカーから報告され、商品先物取引事業者は取引所へ報告をします。また、相対での先物利用者同士のマッチングの場合は、利用者自らが商品先物取引事業者への連絡および先方利用者情報の連絡を行う必要があります。売買報告は、先物利用者へも日々報告されます。

清算の仕組み

取引の約定後はクリアリングハウスが清算・決済を行います。TOCOMでは日本証券クリアリング機構(JSCC)、EEXではECCとなります。成立した取引は、各取引参加者の商品先物取引事業者(清算参加者)が取引所・クリアリングハウスへ売買報告として連携を行います。

クリアリングハウスは、各社成約した取引をもとに追加の証拠金が必要な場合は、商品先物取引事業者へ通知します。

また、取引参加者の証拠金は日々清算され、クリアリングバンクにて管理されます。

証拠金は取引所が定めたリスク管理基準に基づき毎日調整され、足りなくなれば追加差し入れが必要です(VAR証拠金制度による効率化も導入済み)。取引の際は、商品性や取引制度・費用・リスクなどを十分理解した上で行う必要があります。

※ほぼ100%、証券や商品先物取引の「契約締結前交付書面」などで詳細説明があります。

デリバティブとしてのメリット

前述の基本機能部分の説明内容とも重複していますが、電力先物でのメリットは、大きく2つです。1つ目は、「価格ヘッジ」によるリスク低減で、将来の電力調達コストを固定できる点です。2つ目は、相手方リスクが清算機構に集約されるため、取引相手(例:他社の信用不安)に依存せずに取引できる点です。

万一取引相手が債務不履行となっても、清算機構が債務を引き受けるため、個々の取引相手の信用力に左右されずに済みます。

また、投資家やヘッジャーにとっては、電力先物を組み合わせた裁定取引やスプレッド取引により、需要構造やリスクプレミアムを活用した利益機会を狙うことができます。

会計処理上の問題

力先物取引は「金融商品」として扱われるため、基本的には「時価会計」が適用されます。つまり、保有中の先物契約について、決算時点の市場価格で評価し、含み益・含み損をそのまま損益計算書に計上します。

しかしこれでは、実際の電力購入や販売(実際のキャッシュフロー)とタイミングがズレた損益(会計上の損益)が計上されるため、経営実態とかけ離れた利益変動が起きてしまいます。

そこで登場するのが「ヘッジ会計」です。

ヘッジ会計とは?

実際のキャッシュフローと会計上の損益のズレを防ぐ会計処理です。通常、ヘッジ会計が適用されるには条件が存在しますが、適用された後には実際の取引期間に損益を認識することができます。

つまり

-

将来の支出(現物の購入)に備えてヘッジしているなら、

-

実際に電力を使う時まで損益を繰延できる

= 損益計算書へ計上する必要がない。

この処理により、含み損益は包括利益やバランスシート上で一時的に処理され、本業の経常利益をブレさせずに済みます。

ヘッジ会計の適用条件は?

ヘッジ関係の文書化

・ヘッジ会計を適用するには、ヘッジ関係(対象・手段・リスク・有効性評価方法など)を取引開始時点で正式に文書化している必要があります。

ヘッジ対象とヘッジ手段の特定

・ヘッジ対象:変動する電力購入コスト(予定取引)や固定価格契約など。

・ヘッジ手段:電力先物などのデリバティブ取引。

高い相関関係(有効性)

・ヘッジ対象とヘッジ手段の価格変動に経済的因果関係があること。

・日本基準:定量的な80〜125%の変動幅に収まることが必要(原則)。

・IFRS:定性的でも合理的な経済関係が示されればよい。

予定取引の実行可能性

・ヘッジ対象が将来の取引(予定電力購入など)の場合、「極めて高い見込み(日本基準)」または「実行が期待される(IFRS)」ことが求められます。

・文書での説明(過去実績、最低需要、契約上の義務など)による裏付けが必要。

まとめ

電力先物取引は、激しく変動する電力価格や燃料コストのリスクに対して、制度的・会計的に備える手段として急速に注目を集めています。特に、気候変動や再エネ導入拡大による需給変動が当たり前になる中で、事業会社にとっては「不確実性を抑えながら持続的に経営する」ための戦略的な選択肢になりつつあります。

本記事では、電力先物市場の基本構造について幅広く解説しました。中でも、先物による価格固定と信用リスク遮断の仕組み、そしてヘッジ会計の導入可能性と課題については、今後の実務において重要な論点になるでしょう。

一方で、市場としてはまだ発展途上であり、流動性や透明性、法的・会計的整備には改善の余地があります。その意味で、現時点での先物活用は、リスクとリターンを正しく理解し、組織的な戦略判断ができる企業や投資家にこそ適しています。