はじめに

日本卸電力取引所(JEPX)は、国の認可を受けた法人であり、日本国内での電力の現物取引市場を運営しています。市場の自由化が進む中で、JEPXの役割はより重要になっています。スポット市場(日次取引)、時間前市場(インバランス対応)、その他複数の市場を管理し、電力供給と需要のバランスを調整しています。

国の認可法人として

国の認可法人としての役割

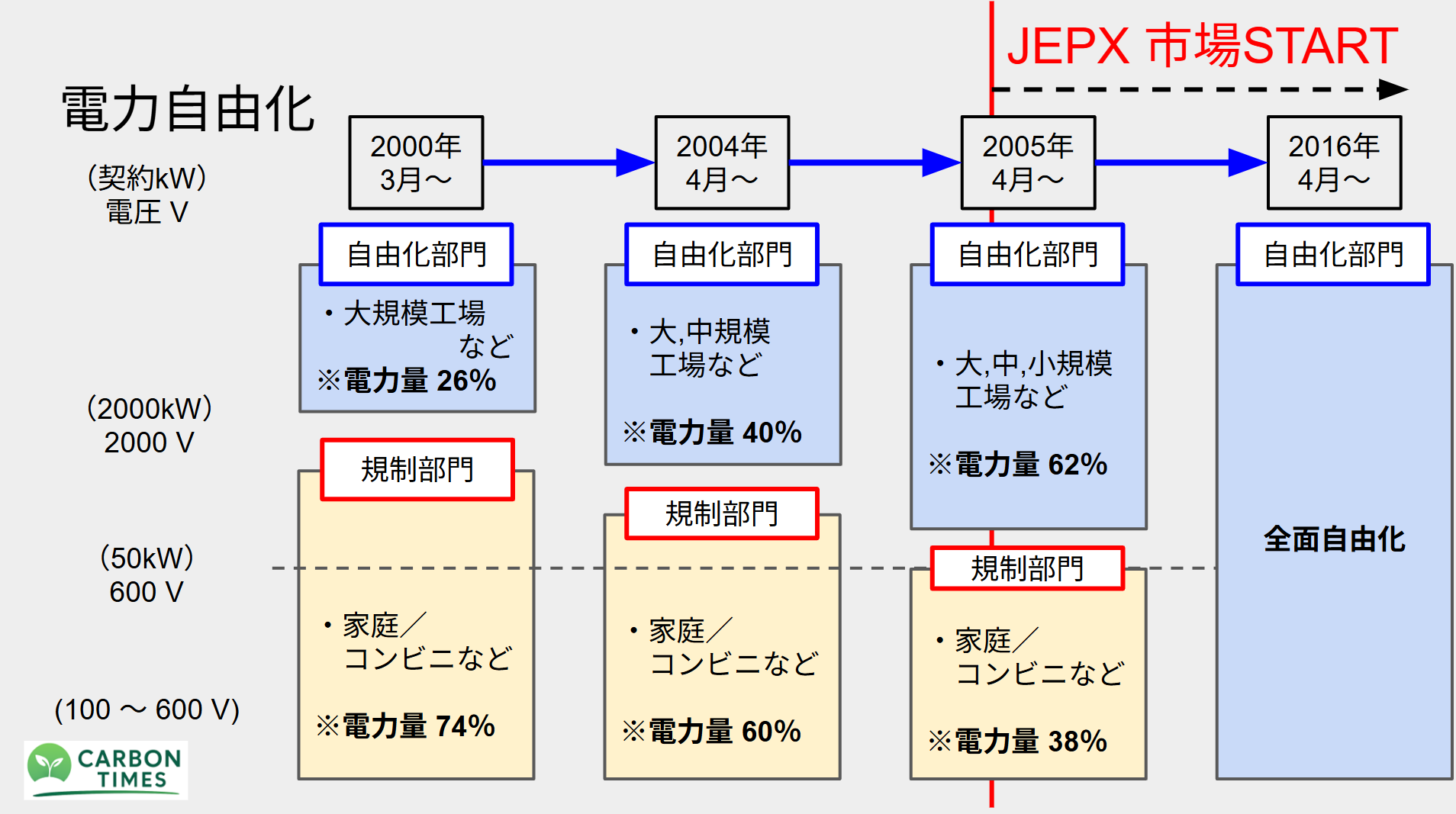

JEPXは2005年4月に50kW以上の高圧自由化と同時に取引を開始しました。

これは小売市場の競争を活性化させるため、特に自社電源を持たない新電力会社が大手電力会社から電気を購入できるようにすることが目的です。取引はインターネットを通じて行われ、主にスポット市場、時間前市場、先渡市場があります。また、非化石価値取引やベースロード市場、間接送電権市場もJEPXが運営しています。

2016年4月の小売全面自由化に伴い、JEPXは国の認可法人となり、電力システム改革全体において中心的な役割を果たしています。例えば、再生可能エネルギーの固定価格買取制度(FIT)においても、JEPXの取引価格が重要な指標として使用されています。信頼性の高い価格指標を提供することが求められており、電力・ガス取引等監視委員会が取引状況の事後検証を行うこともあります。

取引会員と市場の動向

2021年12月時点では、取引会員数は275社にのぼり、大手電力会社、新電力会社、小売を行わない発電事業者が含まれています。また、非化石価値取引のための新たな会員区分も設けられ、電力小売事業の資格を持たない需要家も取引に参加しています。

また、JEPXを通じた取引量は、日本の電力需要の重要な部分を占め、特に再生可能エネルギーの取引が増えています。取引量は全国の電力需要の約10%以上を占めており、市場価格の形成に大きく寄与しています。市場の透明性と効率性の向上が期待されています。

JEPXにおける市場

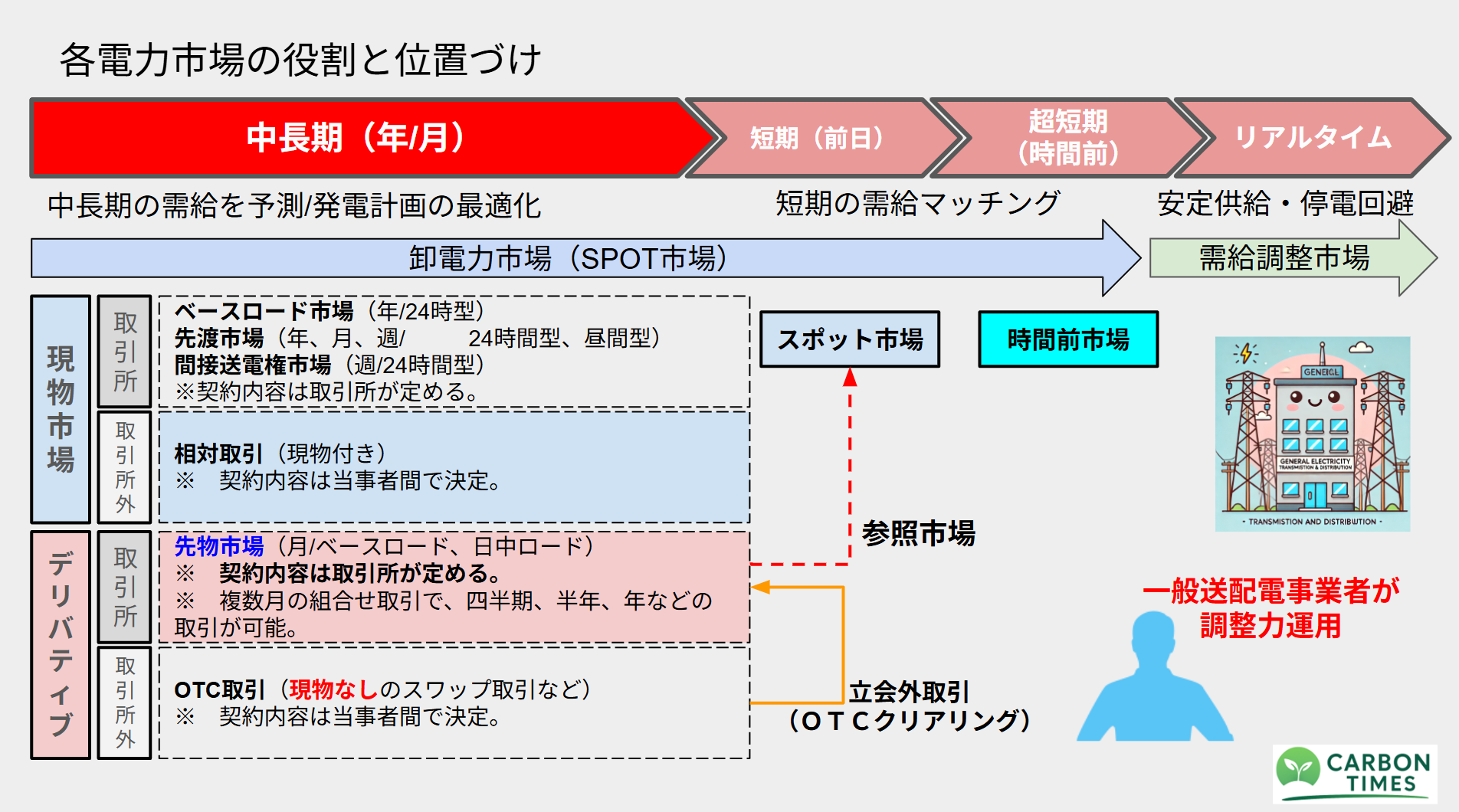

電力取引は、市場参加者が購入または販売の意向を示すことから始まります。スポット市場では前日に翌日の電力価格と量が決定され、時間前市場では数時間前までに取引が完了します。先渡市場では、将来の電力を事前に取引します。これらの市場での取引はインターネットを通じて行われ、最適な供給と需要のマッチングを図ることで価格が決定されます。

スポット市場(日次取引)

翌日に受渡される電力を取引する市場(翌日市場)です。1日を30分刻みの48商品に分け、入札・約定を行います。

※JEPX HPより抜粋

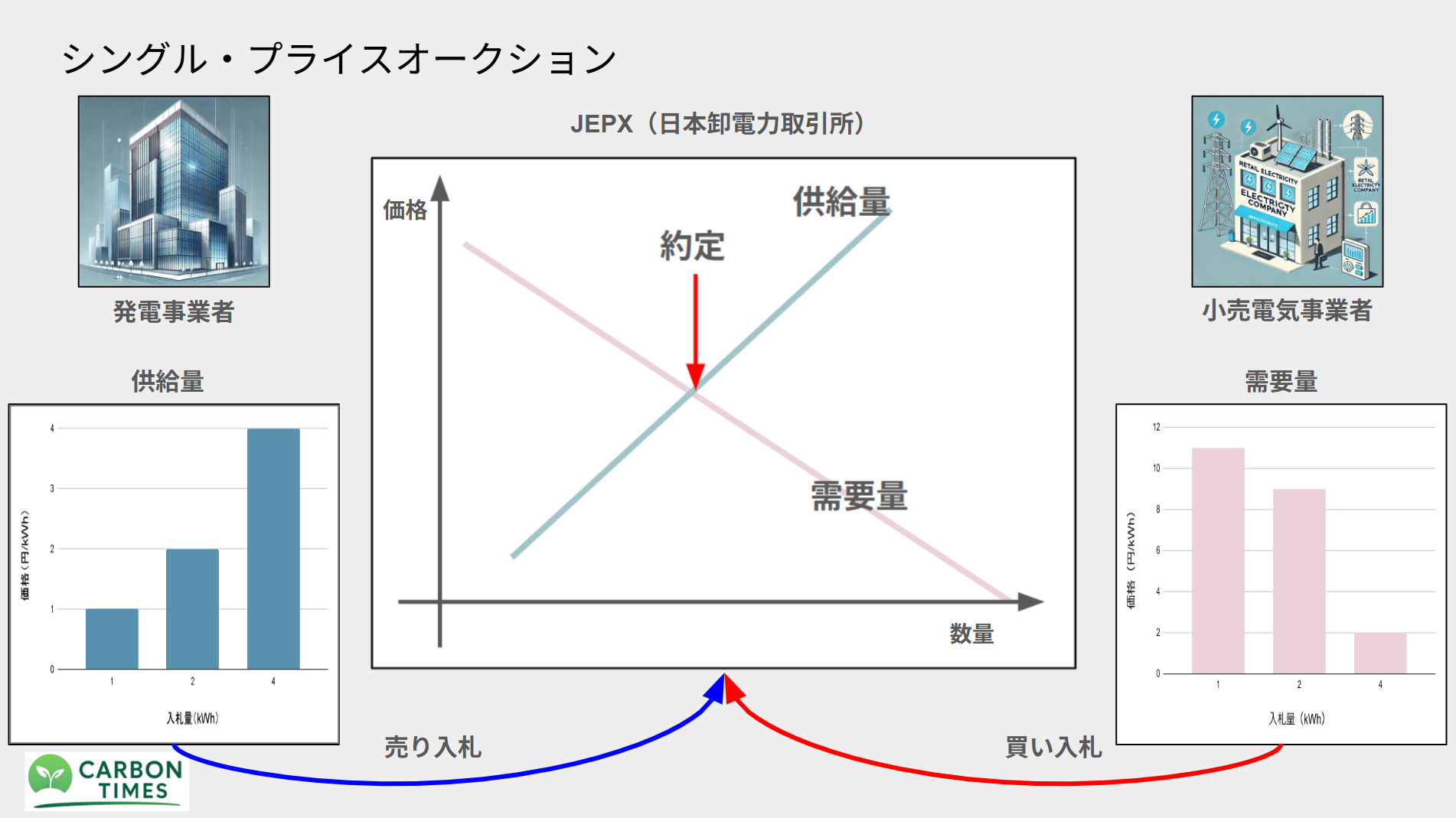

取引方式はブラインド・シングルプライスオークションで、売り手と買い手が同一価格で取引を行います。

ブラインド・シングルプライスオークションとは?

取引前日に売り手(発電事業者)と買い手(小売事業者など)が希望価格と数量を匿名で提出します。

JEPXが価格の安い順に売りoffer、高い順に買いbidを並べます。(メリットオーダー方式です。)売り手と買い手の数量が一致するクロス価格=約定価格(シングルプライス、クリアリングプライス)が決まります。

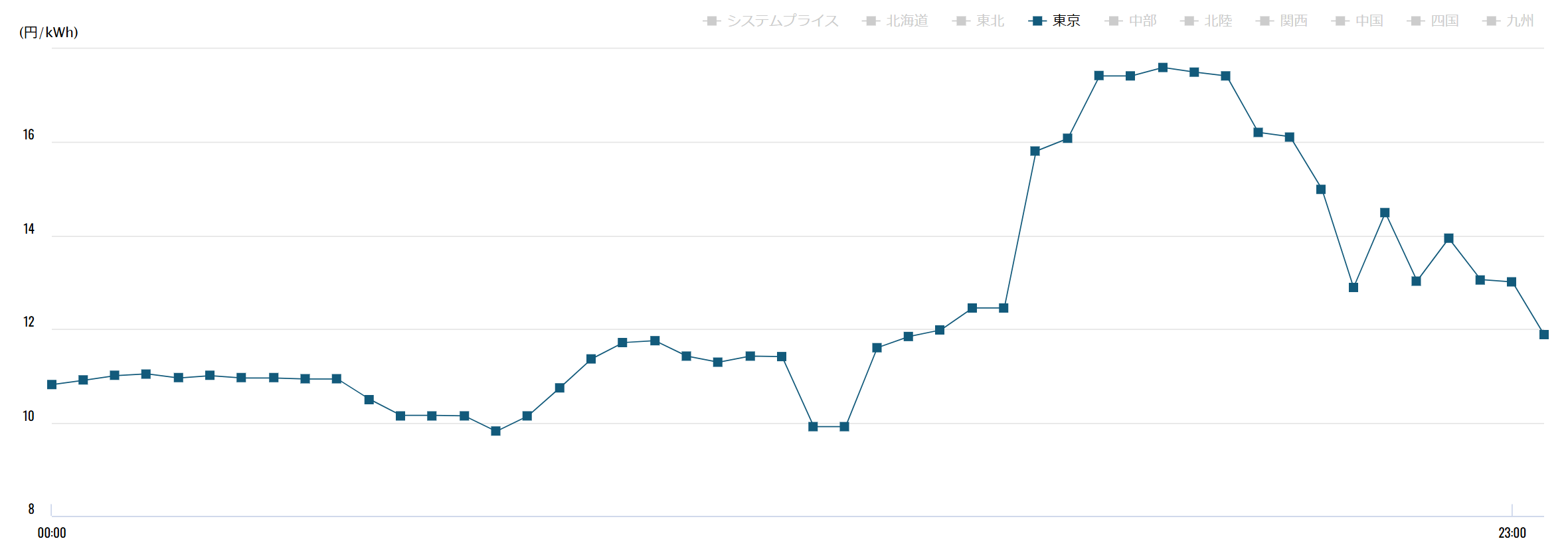

実際の需要曲線については、以下のような図になります。直線にはならず、凸凹したような需要図になります。

売り手は高値で多く入札し、買い手は安値で多くを入札するのが経済性の観点から一般的です。

時間前市場(インバランス対応)

スポット市場取引後から実際の受渡までの間に生じる需要変動や予測誤差の調整を行う市場です。前日決定の計画電力では対応できない予期せぬ供給力不足や需要急増を当日分の取引で補う役割があります。

売買注文を継続的にマッチングするザラバ取引(序列表による取引)で行われています。したがって、コマごとに始値・終値・安値・高値が存在します。市場終了時刻は受渡1時間前までされています。

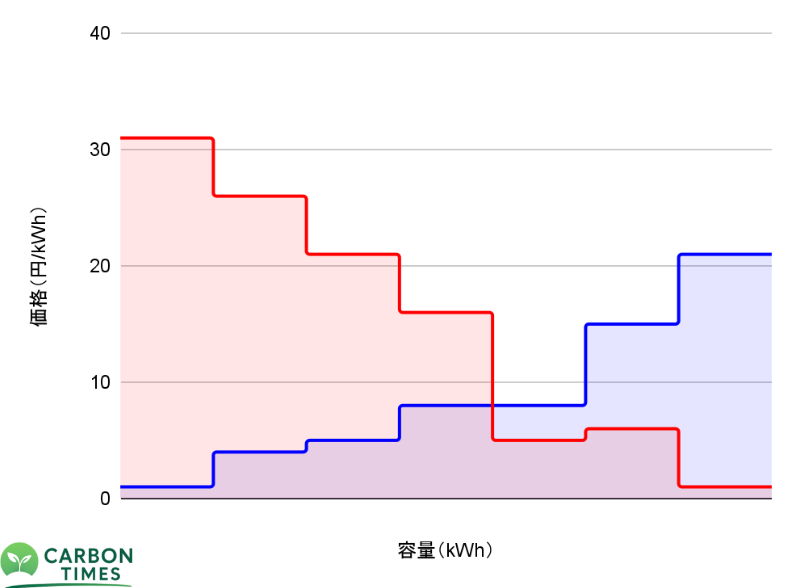

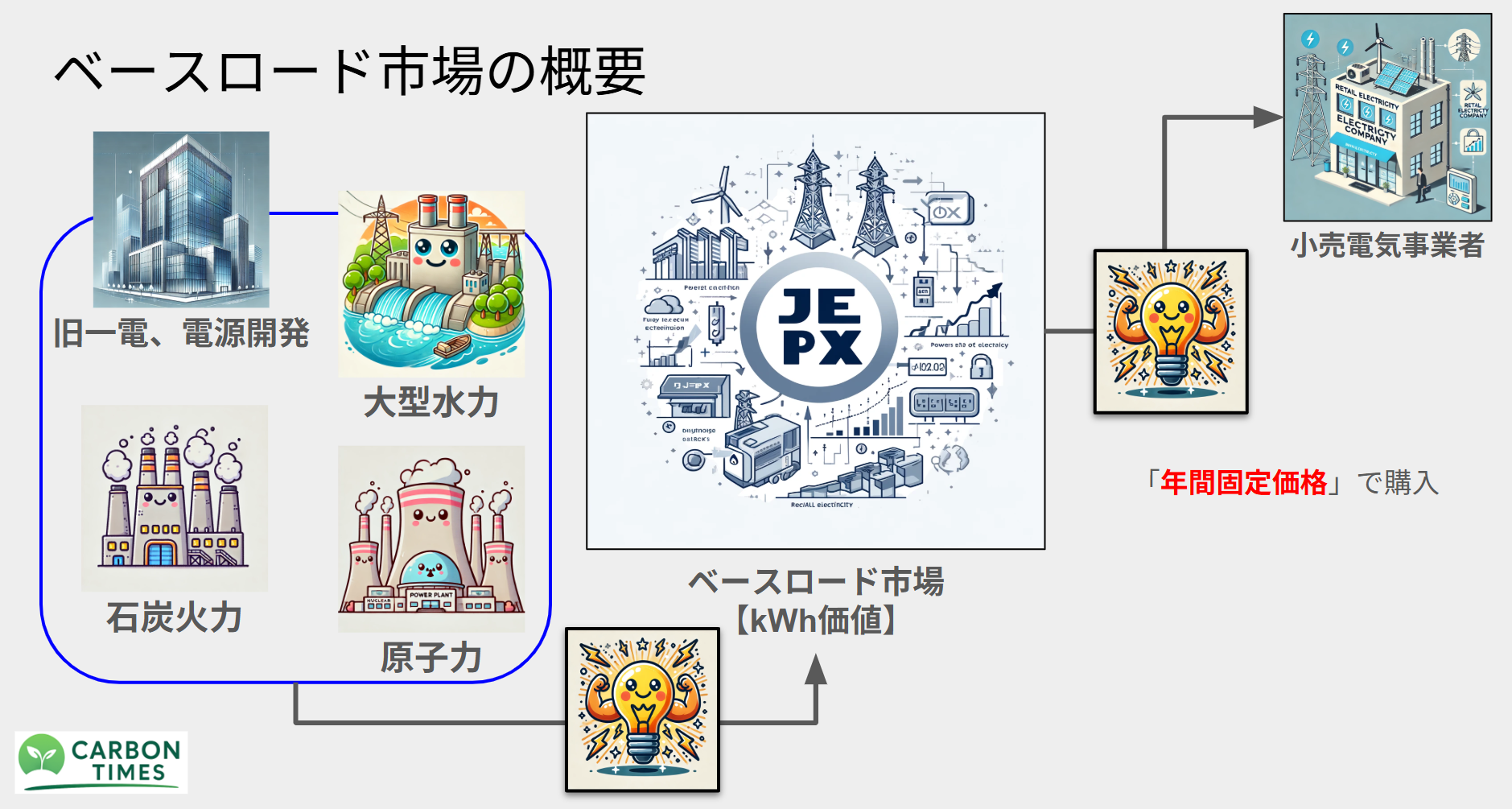

ベースロード市場(長期供給)

石炭火力・大型水力・原子力・地熱などのベースロード電源の電力を対象とし、長期契約に近い条件で売買する市場です。スポットや先渡とは異なる単一価格オークション方式で、需要家のベース需要に対する供給力を数か月以上前に確保できる仕組みです。

市場管理者(JEPX)が定めるオークションスケジュールに沿って、取引を行います。オークションスケジュールについては、年間4回(4月上旬、6月、9月、12月)あります。3・4回目は、翌年の供給開始であり供給可能な量も多い時期です。

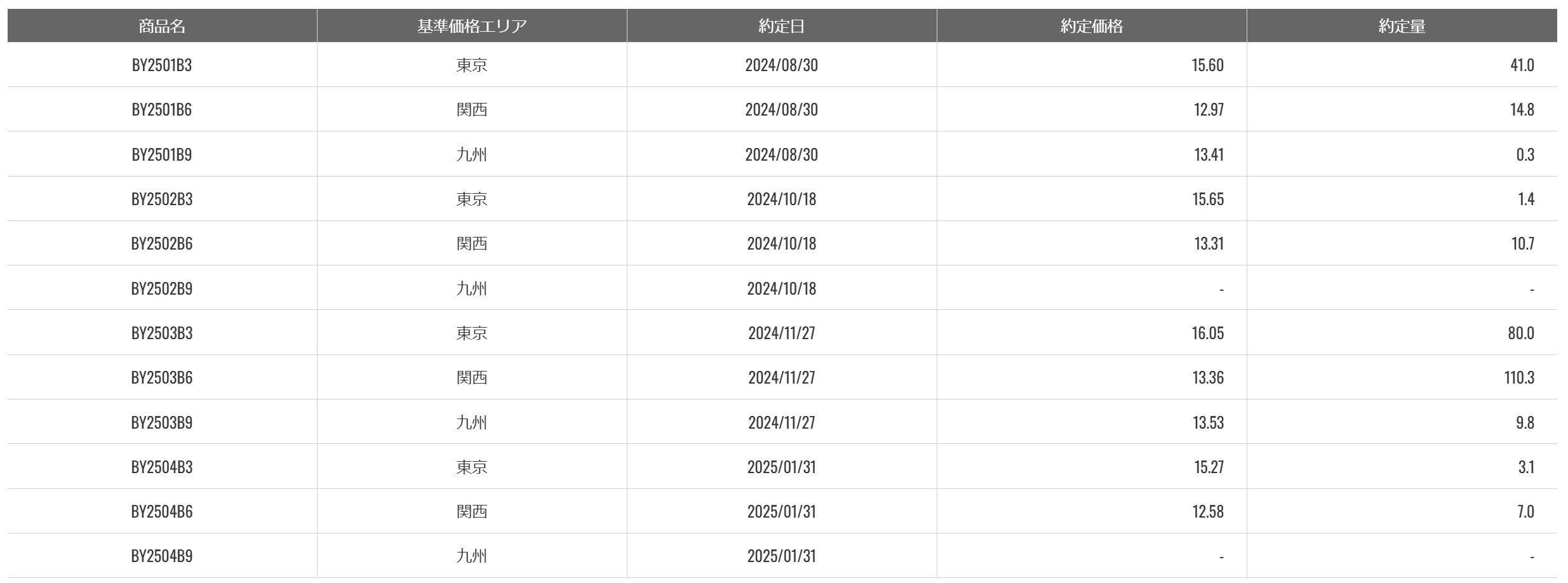

以下、直近の約定結果です。小売りの求める価格では約定はしないのが現状ですね。

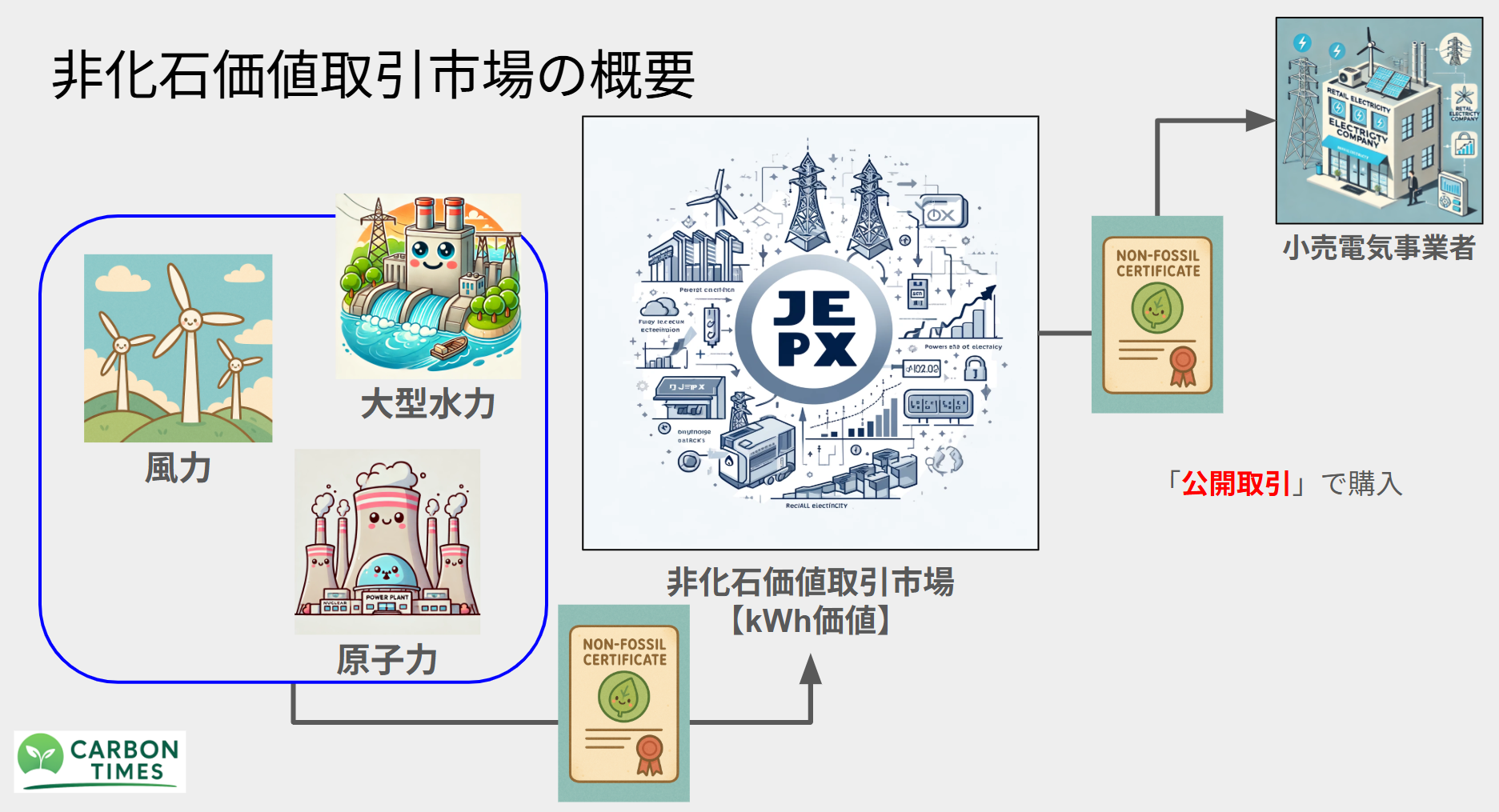

非化石価値取引市場(環境価値)

2018年5月に創設された市場で、FIT対象の再エネ由来証書(FIT証書)、FIT外の再エネ指定あり/なしの非FIT証書の計3カテゴリに分かれて定期オークションが行われます。各ラウンドとも1週間程度の入札期間でまとめて取引が成立する仕組み(公開入札)です。

売り手は発電事業者や原子力事業者であり、それぞれの発電量に応じた証書を発行して売ります。買い手は対象事業者(前述の小売電事業者等)で、必要な非化石価値を証書市場で購入すします。競売価格はシングルプライスで決まり、大口需要家向けにブロック売買も可能です。

※相対での取引も可能です。

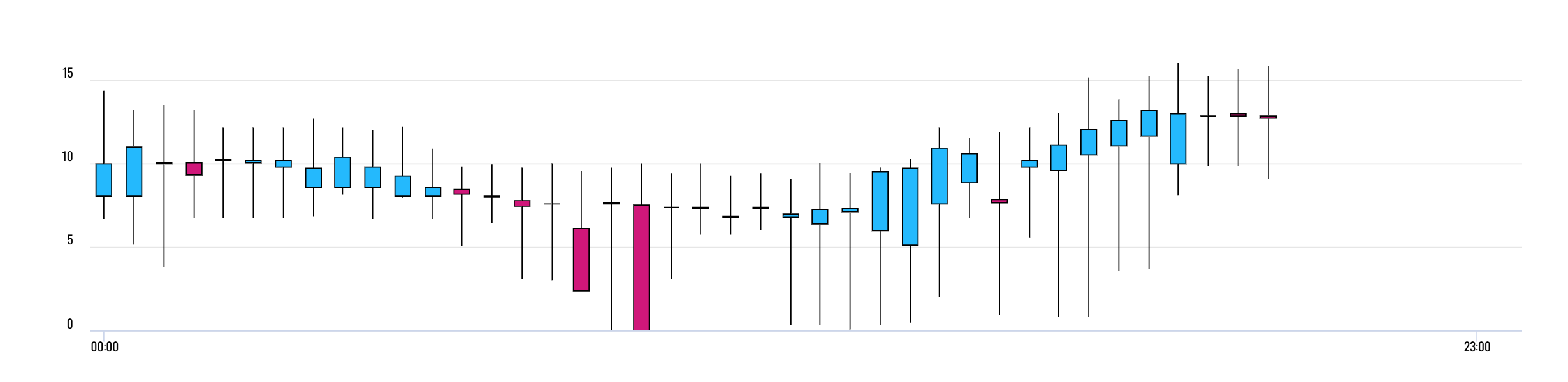

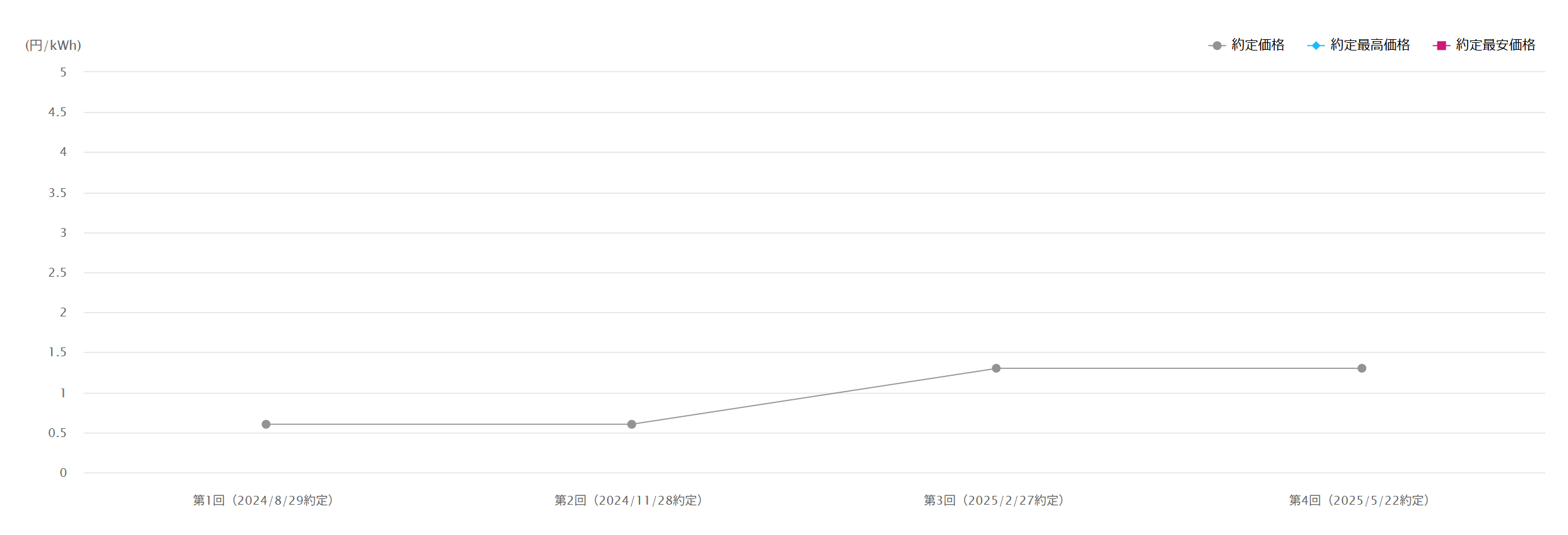

約定価格の推移

参考で、非FIT再エネ指定なしの約定価格の推移です。0.60円/kWhから2倍になっています。2倍は、事業を行うにあたり非常に厳しいです。

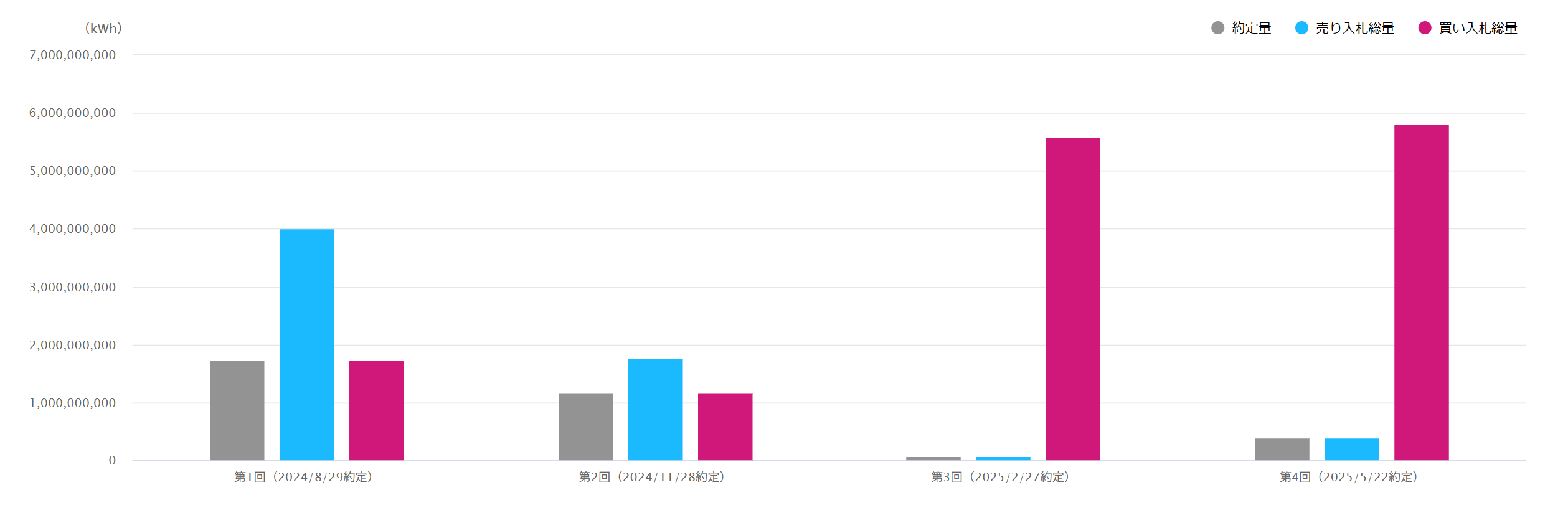

入札量については、売りが減り、買が急増しています。この需給バランスも影響しているかもしれません。

スポット市場への売り入札

日本の旧一般電気事業者(地域独占だった電力会社)は、2010年代以降の電力自由化に伴い、JEPX(日本卸電力取引所)のスポット(日次)市場への電力供給方法を大きく転換しました。特に2013年以降、各社は自社の需要をまかなった上での余剰供給力をすべて限界費用ベースの価格でスポット市場に売り入札するという自主的取り組みを継続しています。

各社ごとの入札方針など

旧一般電気事業者は余剰電力を限界費用=追加発電に必要な燃料費相当額で入札することで、利益最大化よりも約定機会の最大化と市場信頼性の確保を優先しています。各社の方針について紹介します。

東京電力ホールディングス(東京電力)

東京電力(発電部門は主にJERA社が担当)は、JEPXスポット市場において他社同様に余剰電力を限界費用で入札する方針をとっています。とくに東日本大震災後に自社原子力が停止し燃料費が収支を圧迫する中でも、市場信頼性の観点から限界費用ベース入札を維持してきました。近年は燃料価格高騰への対応として、限界費用の定義を見直し、燃料調達コストの変動を価格シグナルに反映する戦略へ移行しています。

具体的には2021年11月に東京エリアの火力発電(LNG)の限界費用算定を「追加的な燃料調達価格を考慮した価格」に見直し、さらに2023年6月には石炭火力についても同様に見直しました。

中部電力

中部電力も東京電力と同様、発電部門の多くをJERAに託しています。余剰電力を限界費用で市場供出する方針は当然ながら維持されており、東日本大震災以降、浜岡原発停止で火力比率が上がった中でも限界費用入札による市場供給を行ってきました。中部エリアではJERA経由で供給力が豊富なことから、他エリアへの供給も含めマーケットメーカー的な役割を果たしています。限界費用算定方法の見直しにも積極的で、東京電力と歩調を合わせて早期に追加燃料費考慮方式へ移行した代表的事業者です。

実際、JERA(中部エリア)は他社に先んじて限界費用を追加調達価格ベースに見直しており、燃料価格高騰期でも燃料機会費用を反映した入札を可能としています。中部電力としては、自社管内の需要は安価な供給力で賄いつつ余力を市場投入し、新電力への供給面支援を行う戦略です。燃料調達も長期契約を基本とし安定化を図っていますが、市況変動時には追加調達コストを入札価格に織り込むことで需給調整を行っています。その結果、中部エリアのスポット価格は概ね全国のシステムプライスと同様に推移しており、極端な価格操作が抑えられていると分析されています。

北陸電力

北陸電力は富山・石川・福井を供給エリアとする比較的小規模な旧一般電気事業者ですが、他社と同様に全余剰電力を限界費用ベースでJEPXに入札しています。北陸地域は水力発電比率が高く、また自社原子力(志賀原発)は長期停止中のため、現在は火力(石炭・LNG)と他社からの融通で需給を調整しています。他エリアに比べ燃料調達が長期契約主体で安定していることから、限界費用の算定方法については追加調達燃料の考慮を実施せず従来通りとしています。

実際、北陸電力は「燃料の大半を長期契約で調達しており、現時点で見直しの予定はない」と表明しており、燃料価格が急騰しても契約価格ベースのコストで入札する姿勢です。これは北陸エリアの需要規模が比較的小さく、他社からの融通や自社水力で賄える部分も大きいため、スポット市場価格に与える影響も限定的だという事情があります。ただし燃料市況が乱高下する近年の状況では、在庫燃料と追加調達燃料の価格差が拡大する場面も増えており、将来的には見直しの可能性を示唆しています。今のところ北陸電力は安定調達による低コスト供給を優先し、市場価格への寄与も緩やかな戦略です。

北海道電力

北海道電力は本州との連系線容量が限定的(最大600MW程度)で、エリアが孤立しやすい特性を持ちます。そのため需給に余力がある場合でも本州側に十分送電できず、北海道エリア内で価格が他より低く抑えられる(時に最低価格0.01円/kWhになる)ケースも見られます。そうした状況でも、北海道電力は余剰電力を限界費用(追加発電の燃料費相当)で市場に投入する方針を取り続けています。燃料には石炭火力(苫東厚真発電所など)や石油火力が多く、従来は調達済み燃料の平均価格で限界費用を算定していましたが、2022年4月に限界費用の計算方法を変更し、スポット追加調達分を考慮した価格に移行しました。この見直しは監視委員会の確認を経て実施されたもので、燃料需給状況を一層明確に価格に反映し、逼迫時には適切な高値シグナルを出す狙いがあります。

東北電力

東北電力は東北6県と新潟県をエリアとし、東京電力エリアとの連系が強いため首都圏への供給源として重要な役割を果たしてきました。震災以降、自社原子力(女川、東通)の長期停止で火力費用が増大しましたが、それでも2013年から余剰電力は限界費用で売り出す取り組みを堅持しています。東北電力は比較的早い段階で入札戦略の見直しにも踏み切り、2021年11月に旧一電で最も早く限界費用算定に追加燃料調達費の考え方を導入しました。

具体的には、従来は長期契約やスポット調達分を合わせた加重平均燃料単価で限界費用としていましたが、2021年末より「追加的な燃料調達を考慮した価格」へ変更しています。東北電力は「燃料調達契約と卸・相対契約の状況から、燃料消費に伴う追加調達分を考慮した原価管理が適切」とし、この変更によって市場に適切な価格シグナルが発せられ需給逼迫の回避に繋がると説明しています。

中国電力

中国電力は中国地方を管轄し、石炭火力など比較的大型の供給力を抱える会社です。関西・九州エリア双方と連系しており、西日本の融通のハブ的存在でもあります。同社も2013年以降、一貫して余剰電力を限界費用ベースでスポット市場に供給してきました。燃料費上昇に伴う市場制度変更に対しても敏感に反応し、2022年1月には限界費用の算定方法を「調達済み燃料の平均価格」から「追加調達燃料を考慮した価格」へと変更すると発表しています。この見直しにより、燃料価格の上昇局面では入札価格も上げ、下降局面では下げることで、価格シグナルを通じて需給調整に資することが期待されています。

実際、中国電力は長期契約とスポット調達を組み合わせて燃料を安定確保していますが、「スポット調達価格を考慮することは市場に適切なシグナルを発信し、燃料制約や需給逼迫の回避・低減に寄与する」と説明しています。こうした戦略転換の背景には、2021年冬の価格高騰時に高コスト燃料を使ってでも供給を増やす必要に迫られた経験があります。中国電力は平常時は石炭火力等の限界費用(燃料費)に基づき低廉に電力を供給しつつ、逼迫時にはコスト増を価格に転嫁して他社からの増発や需要抑制を促す役割を担っています。これにより中国エリアの価格は安定しつつも市場全体の調整弁として機能しており、足元ではシステムプライスと概ね同様に推移しています。

四国電力

四国電力は四国4県を供給エリアとし、比較的小規模ながら原子力(伊方発電所)を有する電力会社です。他社同様、スポット市場には余剰電力を限界費用で入札する原則を堅持しています。伊方原発が稼働している際は低い燃料費(限界費用)の電力を大量に供給できるため、エリア内需要を賄ってなお余剰がある場合はほぼゼロ円に近い価格で市場に売りに出す状況も生まれます。これは卸市場価格の低下要因となり、新電力や他エリアに恩恵を与えます。

一方、原発停止時や燃料価格高騰時には、自社火力(主にLNG)の限界費用が上昇します。四国電力は2023年時点で限界費用算定への追加燃料価格考慮はまだ実施していませんが、「近年、燃料市況の変動が激しく、在庫燃料価格と追加調達燃料価格の乖離が大きくなる局面が増えている」と指摘し、将来的な見直しの可能性を示唆しています。これはつまり、現在は長期契約を中心とした燃料費で入札価格を算定しているものの、スポット調達分の価格が手持ち燃料費を大きく上回る場合には限界費用入札による損失が拡大しかねないためです。今後、市況次第では追加燃料費を織り込んだ入札に踏み切る可能性がありますが、四国電力は慎重な姿勢です。総じて同社の入札戦略は、安価な原子力・水力時の市場価格低減と、燃料高騰時でも現行コストで供給継続する安定供給優先の傾向が強いと言えます。

九州電力

九州電力は近年、太陽光発電と原子力発電の大量導入により供給余力が大きく、日中に電力が余る傾向があります。そのため、晴天日の昼間など需要が低い時間帯には九州エリアのJEPX価格が下限の0.01円/kWhとなり、出力抑制(太陽光の停止)を行う場面も多発しています。こうした状況下でも九州電力は余剰電力を限界費用(実質的に燃料費0円に近い再エネ・原子力の変動費)で市場に投入することを続け、新電力他社に安価な電力を供給してきました。

一方で、夜間や原子力定検時には火力(LNG等)を稼働させますが、九州電力はその燃料調達について「基本的にLNGは長期契約で確保済みで、スポット調達は少ない」としており、限界費用算定の考え方も従来どおり(追加調達費を考慮しない)を維持しています。同社は「いったん見直すと簡単には元に戻せないため慎重に検討している」と述べ、限界費用算定の変更に消極的な姿勢を示しています。

つまり、燃料価格が急騰した場合でも、手持ちの契約燃料ベースのコストで入札し続ける方針であり、これは自社が容量市場収入や規制料金収入で固定費をある程度回収できている背景もあります。九州電力の戦略は、余剰の安価電力は徹底的に市場開放しつつ、自社燃料費が上昇局面でもあえて入札価格を据え置くことで市場価格を抑制するという側面があります。ただし今後さらなる市況変化があれば見直しの余地も残しており、現状は市場価格安定化に寄与するスタンスと言えるでしょう。

各社の入札方針ー比較表

各社の入札方針と特徴を以下の表にまとめます。全社が2013年以降「限界費用入札」を基本戦略としていますが、燃料調達戦略や電源構成の違いから近年の対応に差異が見られます。

| 会社名(地域) | 余剰電力の 限界費用入札 |

限界費用算定への 追加燃料費反映 |

特徴 |

| 東京電力(関東) | 2013年~ | あり ・LNGは2021年~ ・石炭は2023年~ |

JERAが発電担当。震災後は火力中心。価格上限よりも安定供給重視で限界費用入札を遵守。 |

| 関西電力(関西) | 2013年~ | あり ・2022年~ |

原発再稼働で低コスト電源増。限界費用入札を維持しつつ燃料高騰期は価格上乗せ許容。 |

| 中部電力(中部) | 2013年~ | あり ・早期段階~ |

JERAが発電担当。燃料長契約多く安定供給志向だが、燃料市況に合わせ限界費用を見直し市場価格形成に積極参加 |

| 北陸電力(北陸) | 2013年~ | なし ・長契約燃料中心 ・見直し予定なし |

水力比率高く、原発停止中。燃料費安定のため従来コストで入札し市場価格低位安定に寄与 |

| 北海道電力(北海道) | 2013年~ | あり ・2022年5月~ |

石炭・石油火力主体。連系線容量制約でエリア孤立時も限界費用で供給。 |

| 東北電力(東北) | 2013年~ | あり ・2021年11月~ |

大規模水力など低コスト電源有。限界費用入札徹底+燃料高騰時は価格上乗せで供給継続。 |

| 中国電力(中国) | 2013年~ | あり ・2022年1月~ |

石炭火力比率高め。平常時は低コストで市場供給、逼迫時は価格上昇で他社増発促す。 |

| 四国電力(四国) | 2013年~ | なし ・検討段階 |

原発1基有し稼働時は余剰電力多。限界費用入札で市場価格抑制に寄与。燃料費乖離拡大に懸念も現状据置き。 |

| 九州電力(九州)

|

2013年~ | なし ・慎重姿勢 |

原発複数基と太陽光大量導入で日中余剰が恒常化。限界費用ほぼ0円で市場投入し全国最低価格誘引。燃料調達は長期契約主体で価格見直し消極的。 |

全社とも2013年から経産省・監視委員会の要請に基づき、需給余剰分を限界費用(燃料費相当額)でスポット市場に供出する自主ルールを守っています。近年このルールは「適正な電力取引ガイドライン」に明記され、違反時には行政指導の対象となり得ます。

まとめ

JEPX、すなわち電力の現物市場とその市場が取り扱う様々な市場について紹介しました。現物市場には、スポット市場(前日市場)、時間前市場(当日市場)、長期調達のベースロード市場、非化石価値取引市場が存在しています。非化石価値取引市場は、少々性質が特殊ですが、前日・当日・長期調達市場はいずれも9エリアから構成されており、各エリアによって需給バランスも価格も異なっています。価格が異なる理由についても、各社の入札方法が異なることが大きな要因としてあり、燃料の追加調達分を市場に入札するエリアについては、電力価格のボラティリティも大きくなっています。各社の方針には今後も目が離せないです。