はじめに

電力市場の自由化以降、JEPX(日本卸電力取引所)のスポット価格は需給や燃料価格の影響で乱高下しうる状況です。本記事では、こうした価格変動リスクに対処するための電力版CFD(差金決済取引)の仕組みについて、説明します。実務者やトレーダーがCFDを理解し、ヘッジや取引に活用できたらいいなと思っています。

CFD取引の基本仕組みと特徴

CFDとは、Contract for Differenceの略称です。混同されやすい、先渡・先物取引との違いについて触れながら説明します。

CFDの基本仕組み

CFD取引では取引者間において原資産(ここでは電力)の現物受渡しを行わず、売買価格の差額だけを後日精算します。

たとえば電力CFDの場合、電気そのものの受け渡しは通常通りスポット市場で行い、契約時に取り決めた契約価格(固定価格)と市場価格との差額を当事者間で後から金銭決済します。このためCFDでは当事者間で実際に電力を引き取ったり渡したりせずに、価格差による損益だけをやり取りします。

先渡契約との違い

先渡し契約(フォワード契約)は将来の特定期間に電力をあらかじめ決めた価格で受渡しする契約です。先渡しでは契約した当事者間で約束した期日に実際の電力供給・受電が行われます。

一方、CFDは現物の受渡しを伴わず差額精算のみ行うため、実質的に価格変動分を補填し合う契約です。したがって、先渡契約では物理的な引渡し義務がありますが、CFD契約では金銭の授受のみで約定価格を実現します。

先物取引との違い

先物取引は取引所で標準化された契約を売買し、将来の決済日(満期日)にあらかじめ決めた価格で決済する取引です。

CFDにも取引所提供型と店頭(OTC)型がありますが、相対で行う店頭(OTC)型が一般的です。相対で行う場合は、手数料なしでスプレッドによる取引ができる点や、満期がない点が大きな違いです。※OTCとは、Over The Counter の略です。

取引所で行うことができる、CFDの場合はほぼ先物と同じで証拠金も必要かつ手数料も必要となります。ただ、満期がないというところが大きな違いです。

CFD取引におけるリスクとリターン

CFD取引によって、生じる損益の仕組みとリスク管理の重要性について説明します。

損益の基本構造

CFD取引の損益は契約価格と決済価格(市場価格)の差によって決まります。

買い手の視点では

市場価格が契約時の固定価格を上回れば利益(安く買えた分の差益)になり、下回れば損失(高く買ってしまった差損)になります。

売り手(逆方向)の場合は

市場価格が下落すれば利益、上昇すれば損失です。このようにCFDでは価格変動分がそのまま損益となります。

さらに取引数量が大きいほど損益額も増えるため、数量設定も重要です。

レバレッジ効果と証拠金リスク ※取引所提供型の場合

CFD取引では証拠金(マージン)を差し入れてレバレッジを効かせることで、少ない資金で大きな金額の取引が可能です。そのため、わずかな価格変動でも大きな利益を狙える一方で、損失も拡大し得ます。

実際にCFDでは元本以上の損失が発生しうるため、追加証拠金(追証)が必要になるケースもあり、証拠金管理とロスカット(水準到達時の自動決済)ルールの設定が極めて重要です。

その他のリスク要因

電力CFDでは流動性リスクや信用リスクにも注意が必要です。店頭CFDの場合、取引相手の信用状況によっては約束通り差金受け渡しが行われないリスクがあります。そのため取引所CFDや先物のように清算機関が介在する仕組みでは、清算機関が売り手と買い手の債務を肩代わりし決済を保証することで、相手先リスクを遮断しています。また、価格変動の要因として燃料価格や需給状況、政策変更など多岐にわたるため、そうした市場環境の変化にも常に目配りする必要があります。

JEPXにおけるCFD取引の具体例

実際に発電事業者と小売電気事業者の二者間契約を想定し、市場価格との比較で誰がどのように支払いを行うかを説明します。

契約設定

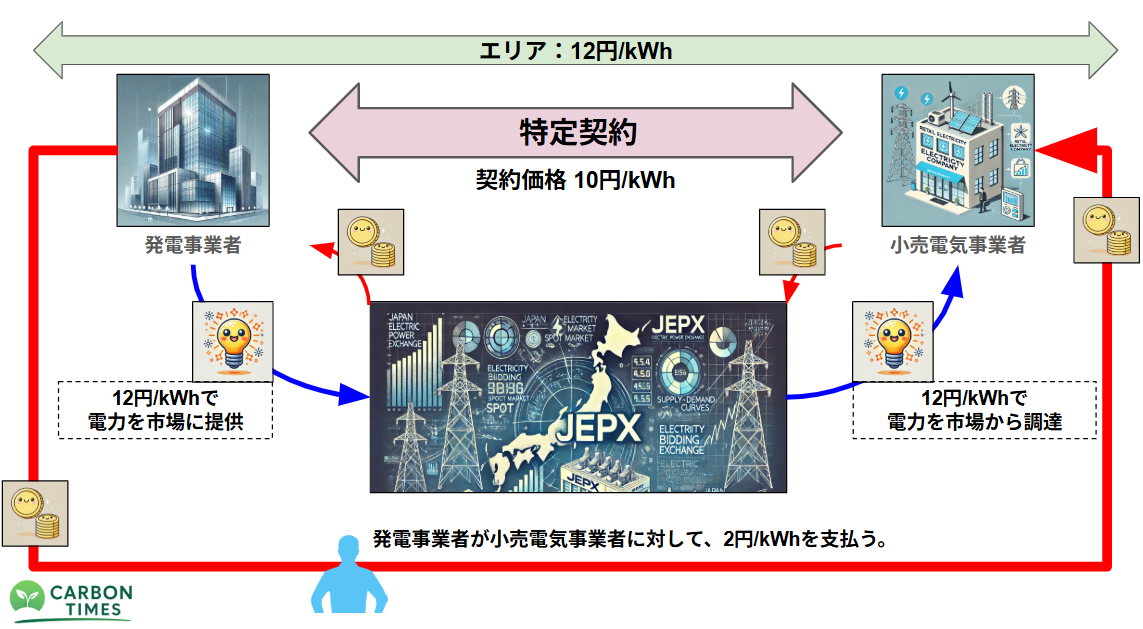

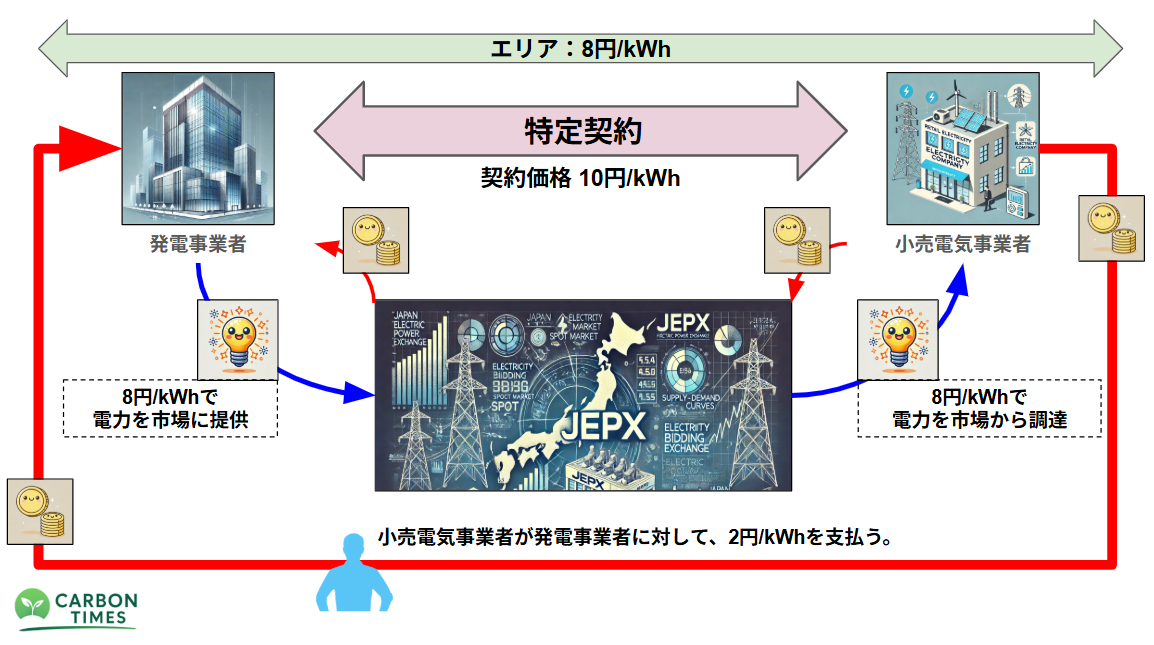

発電事業者(売り手)と小売電気事業者(買い手)が、将来のある期間の電力について契約価格10円/kWhでCFD契約を結んだと仮定します。両者はJEPXスポット市場で実際の電力取引を行うことも前提とします。(発電事業者はその期間に所定量の電力を市場に売り、小売事業者は市場から同量を買う計画)

ケース①:スポット価格が契約価格より低い場合

実際のJEPXスポット価格が例えば8円/kWhとなった場合、発電側・小売側ともに現物市場では8円/kWhで取引を行います。しかし契約上は10円での取引を約束していたため、不足分の2円/kWhについて買い手→売り手方向に支払う差金決済を行います。 この結果、発電事業者は市場で8円/kWh分の収益を得て差額2円/kWh分の金銭を小売電気事業者から受け取ります。合計実質10円/kWhの収入を確保します。小売事業者は市場で8円/kWhで購入しましたが追加で2円/kWh支払ったため、実質支払価格は契約どおり10円/kWhとなります。CFD精算によって両者とも契約価格で取引したのと同じ状況が実現します。

この結果、発電事業者は市場で8円/kWh分の収益を得て差額2円/kWh分の金銭を小売電気事業者から受け取ります。合計実質10円/kWhの収入を確保します。小売事業者は市場で8円/kWhで購入しましたが追加で2円/kWh支払ったため、実質支払価格は契約どおり10円/kWhとなります。CFD精算によって両者とも契約価格で取引したのと同じ状況が実現します。

ケース②:スポット価格が契約価格を上回った場合

一方、スポット価格が12円/kWhに高騰した場合、発電・小売の現物取引は12円/kWhで行われます。契約価格より高く売買された分(2円/kWh)については、今度は売り手→買い手方向に差額を清算します。発電事業者は市場で12円/kWh分の収益を得ましたが2円/kWh分を返金するため実質10円/kWhに収益が下がります。小売事業者は市場で12円/kWhで買いましたが2円/kWh返金を受け取るため、やはり支払額は実質10円/kWhとなります。どちらの場合もCFD契約により両者とも契約価格で売買したのと同じ結果になることが確認できます。

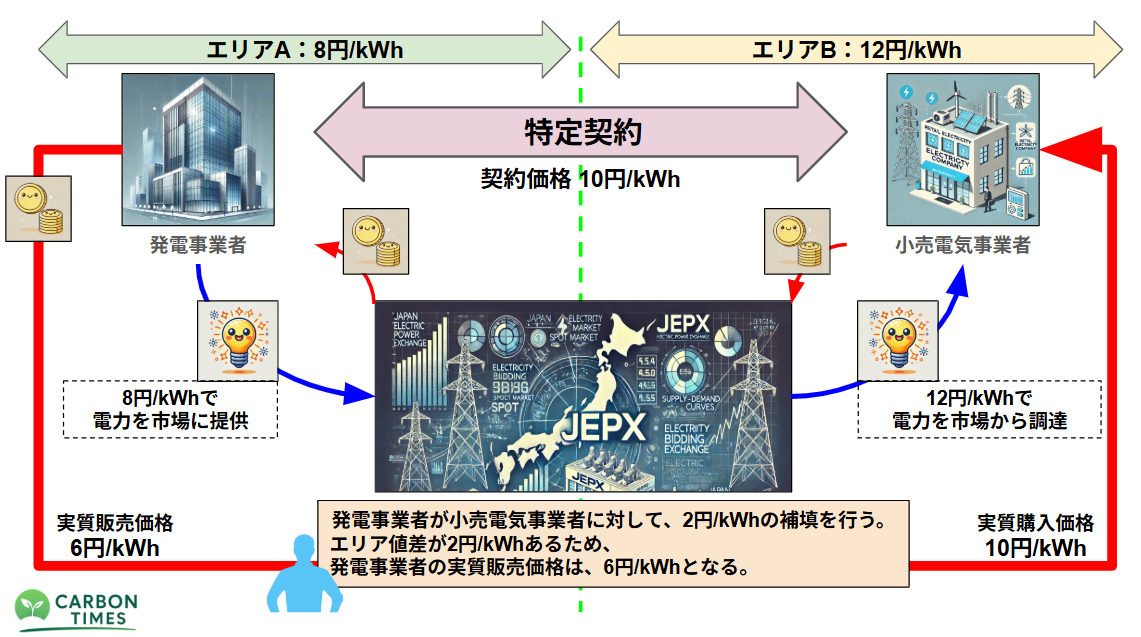

ケース③:エリア価格差がある場合(応用)

発電事業者と小売事業者の所在エリアが異なり、JEPXスポット価格にエリア間格差が生じる場合、CFD精算だけではそのエリア差分を完全にはカバーできません。例えば売り手側エリア価格8円、買い手側エリア価格12円、契約価格10円のケースでは、CFD決済により契約価格10円は達成できますが、売り手側は差額精算後に実質6円(8円市場価格−2円支払い)しか得られず、不利なエリア差分を負担することになります。 このようにエリア間の価格差リスクは別途考慮が必要ですが、単一エリア内で見る限りCFDによって価格変動の影響を排除できることが具体例からわかります。

このようにエリア間の価格差リスクは別途考慮が必要ですが、単一エリア内で見る限りCFDによって価格変動の影響を排除できることが具体例からわかります。

この問題は、エリアスプレッドによって、解消することができます。

電力CFDの活用場面

電力CFDが実務上、特に価格変動リスクのヘッジ手段としての使い方と、市場変動を利用した取引としての使い方があります。双方について、説明します。

ヘッジ(リスク回避)としての活用

電力CFD最大の利点は、将来の価格をあらかじめ固定できる点にあります。発電事業者にとっては、将来の売電価格をCFDでロックすることで収入の安定化が図れ、新規設備投資や経営計画の安定に寄与します。小売電気事業者や大口需要家にとっては、スポット価格の高騰による調達コスト増大を避けられるメリットがあります。

例えば、猛暑・厳寒期に価格急騰が予想される場合

事前にCFDで一定価格を確保しておけば、市場がどれだけ変動しようとも決めた価格で電力を購入でき、将来の価格変動リスクを回避できます。実際、2021年冬のような市場高騰で多くの新電力が損失を被りましたが、適切なヘッジ手段を用いていればそうした損失を緩和または回避できた可能性があります。CFDはこのように保険的な役割を果たし、安定供給や企業経営の安定化に寄与する場面で活用されます。

トレーディングとしての活用

CFDは現物を扱わない純粋な金融取引であるため、市場変動そのものを収益機会ととらえる投機筋の参入も容易です。実際、日本の電力先物市場にも金融機関や商社、海外投資家など多様なプレイヤーが参加し始めており、市場流動性が徐々に高まっています。トレーダーにとってCFDは、電力価格の先高観・先安観に基づいてロング(買い)またはショート(売り)のポジションを取り、価格差から利益を狙う手段となります。例えば将来の需給逼迫を見越して高騰を予想する場合には買い建てし、予想通り価格が上昇すれば差益を得られます(逆の場合は損失)。先物の代替手段として取引をするのも選択肢としてはいいと思います。

まとめ

電力CFDは、現代の日本の電力市場において価格変動リスクをコントロールする有力な手段であり、実務者・トレーダーにとって必須の知識になりつつあります。CFDを理解することで、現物市場と金融市場を組み合わせた高度な調達・販売戦略が可能となり、極端な価格変動局面でも安定した事業運営を維持しやすくなります。特に再生可能エネルギーの普及や燃料価格の不確実性が増す中で、将来にわたり先渡し市場やCFD市場の重要性は一層高まると予想されます。

最後に、電力市場におけるCFD取引の認識は各社異なっています。現物扱いかデリバティブ扱いかなのかということです。明確な決めがないため導入にあたりここはひとつの参入障壁になるかもしれません。