はじめに

この記事では、ポートフォリオ理論について書きます。ポートフォリオって、投資をしている人であれば大体きいたことがあるかと思います。最近では、新NISAも始まってきており投資ブームが押し寄せてきていますので、聞いたことある人は増えているかと思います。

では、解説していきます。

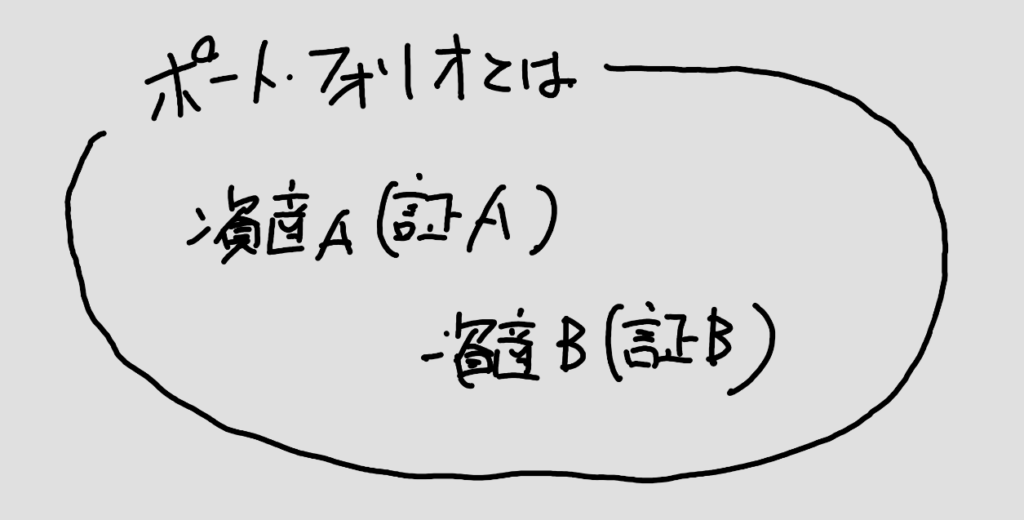

ポートフォリオとは?

ポートフォリオとは、複数の資産などから構成される投資集合体ということです。かなり端的な説明ですが、そういうことです。

つまり、個々ではプラス、マイナスがあるかもしれないが、それらを組み合わせたポートフォリオでリスク・リターンを考えるということです。

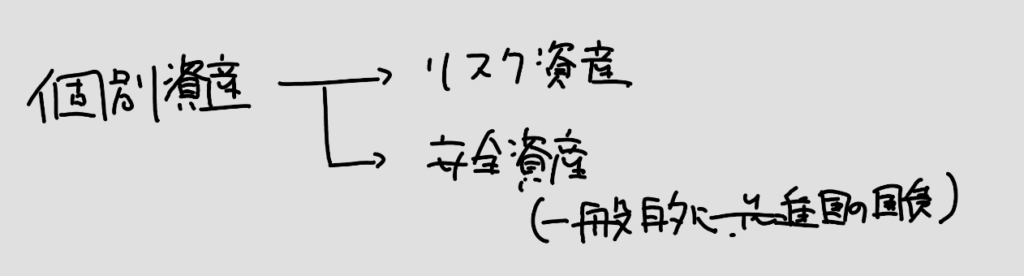

そもそも、個別資産とは?

では、個別の資産にはどのようなものがあるのでしょうか?

知っていたかもしれませんが、リスク資産および安全資産(国債など)です。

リスク資産とは、株式や仮想通貨など変動が激しい資産のことです。一方で安全資産とは、上記に記載のとおりですが、値動きが少ない(ほぼ一定)の資産のことです。

リターンと期待リターンの考え方について

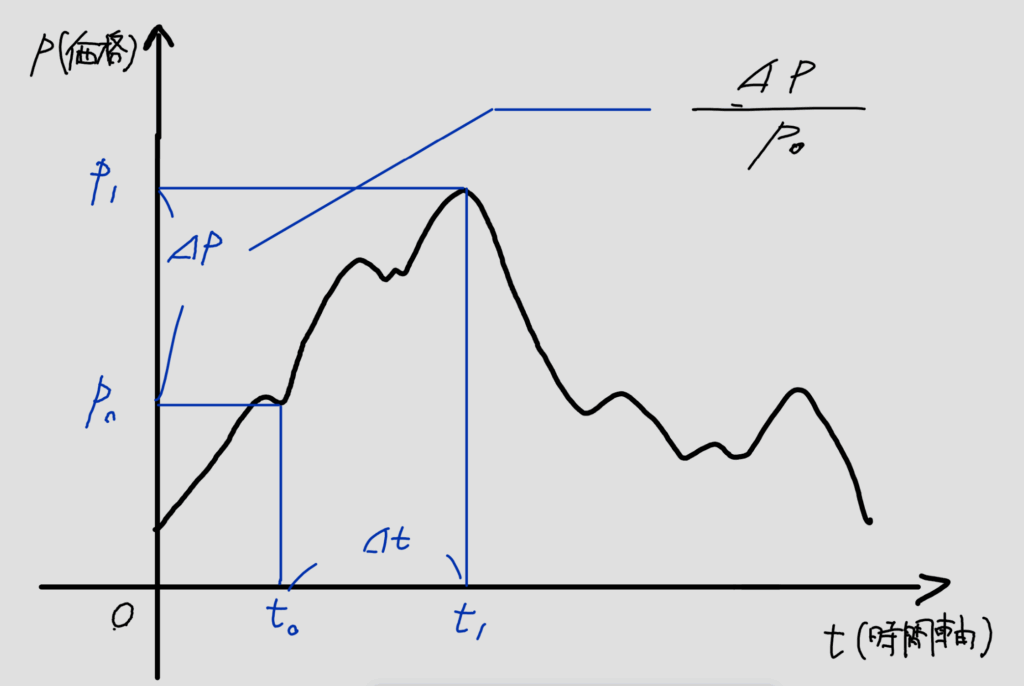

では、個別資産のリターンってどう考えればいいのでしょうか?

イメージ通かもしれないないですが、価格変化を投資額で割ったものがリターン率となります。

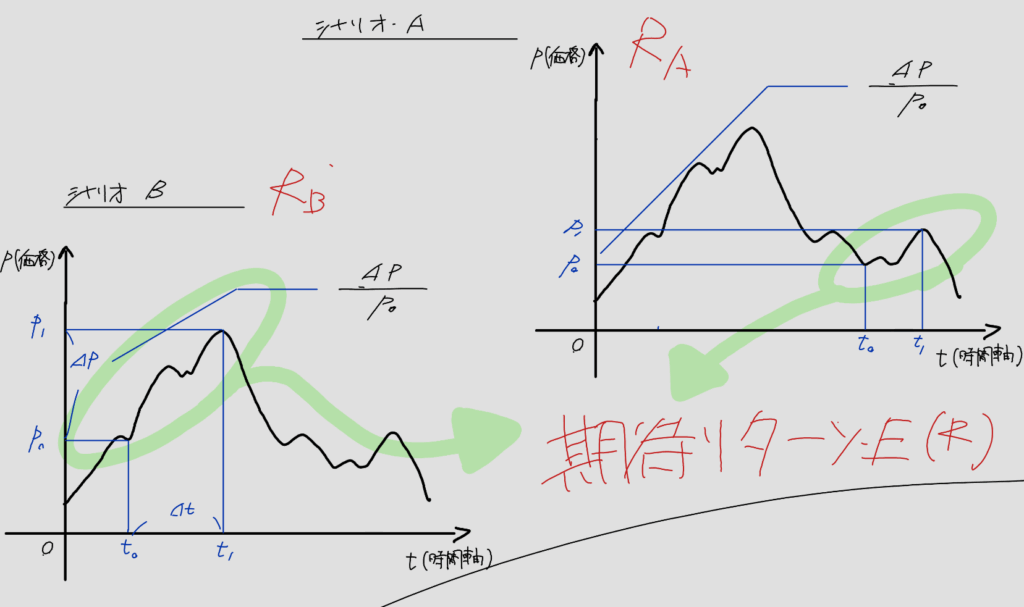

ちなみに、期待リターンはでどうでしょうか?

期待リターンとは、個別資産において想定される多くのシナリオでのリターンのΣ(SUM)ということです。ただ、ここで重要なことは、シナリオごとに発生確率、つまり頻度が異なるということです。

したがって、期待リターン E(R)を求めるときはシナリオごとのリターン×発生確率とのその総和によって求めることができます。

これが、期待リターンとは広義に対するもので、リターンとはポイントでの意味合いを示す定義ということです。

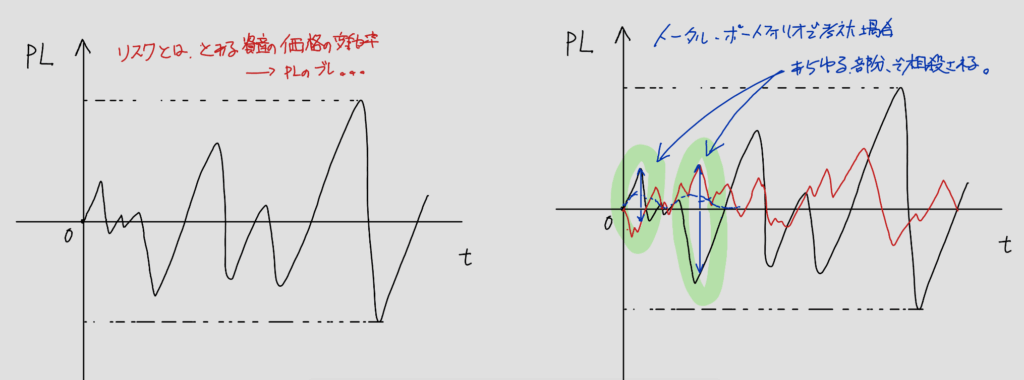

リスクはどう考える?

資産のリスクとは、変動率(ボラティリティ)のことです。どれだけ、ではこの変動率はどのように評価するのか知っていますか?ちょっと深堀ってみましょう。

概念とは、👆のような感じです。価格の変動 = PLの変動(不安定)のことですね。これをポートフォリオを工夫することで、トータルリターンやリスクをマネージすることができるわけです。

また、ポートフォリオのリターン・リスクにはポートフォリオ内にある資産の相関係数も資産の動きの類似性も重要になってくるわけです。

投資比率はどう決定するか?

結論、投資家ごとに異なります。当たり前の話ですが、リスクとリターンをどのようにとらえるかによってことなるからです。いわゆる、投資家のターゲットによって異なるわけです。

そのため、ここでは一般論について解説します。以下のとおりです。

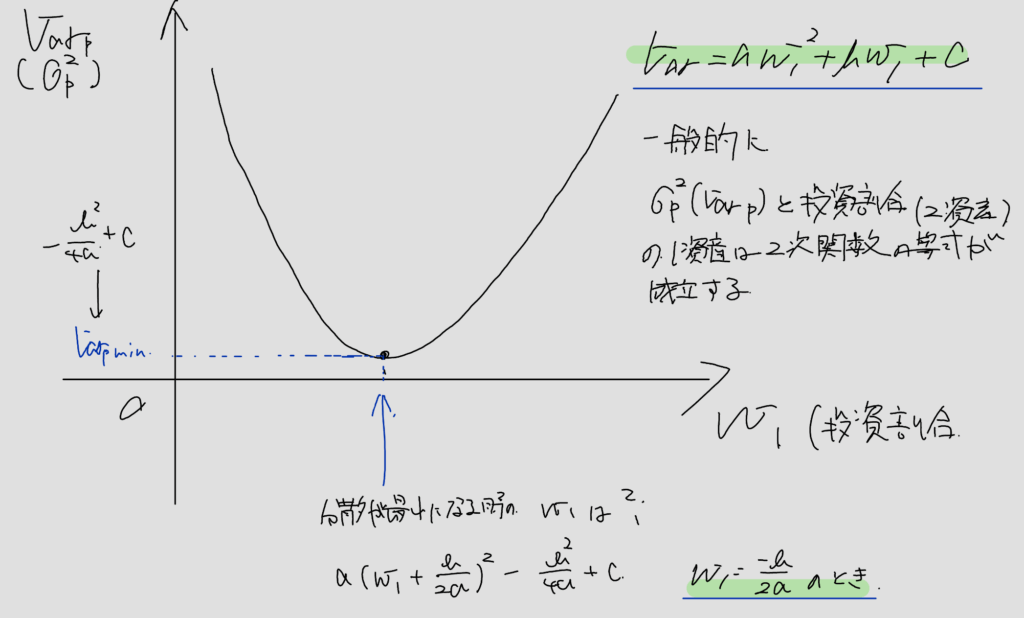

分散と投資割合の関係

上記は、あるリスク資産2つで構成される2資産ポートフォリオの分散と投資割合の関係性を示しています。

参考に以下動画で、投資比率と分散(min)の導出過程をまとめています。是非みてみてください。

投資家のターゲットなどを考慮した場合

例えば、投資家の性質(目的関数)U= E(R)ー 4Var(R)のようにあたえられていいたとします。ということはイメージとして、分散は投資比率の正の2次関数で表わすことができたのでこの等式は直感で負の投資比率の2次関数として表すことができますね。

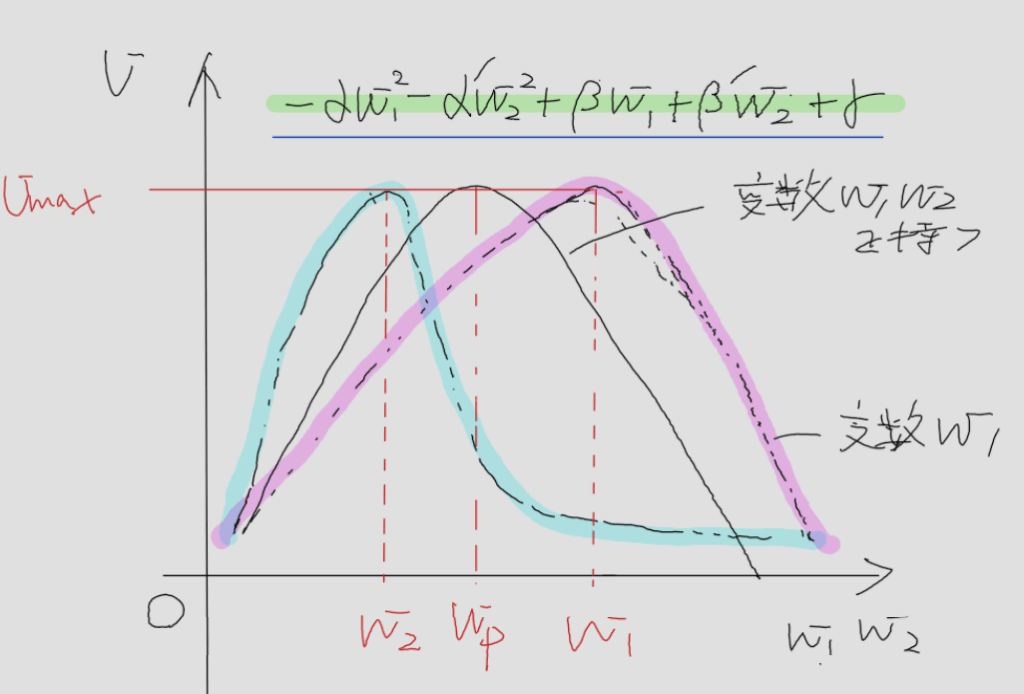

また、👆図のように目的関数は今回は2つのリスク資産から構成されるポートフォリオに対する投資家の目的関数であるので、x軸には変数が2つ存在します。投資家の目的関数を最大化するときの投資比率を求めてみたいと思います。

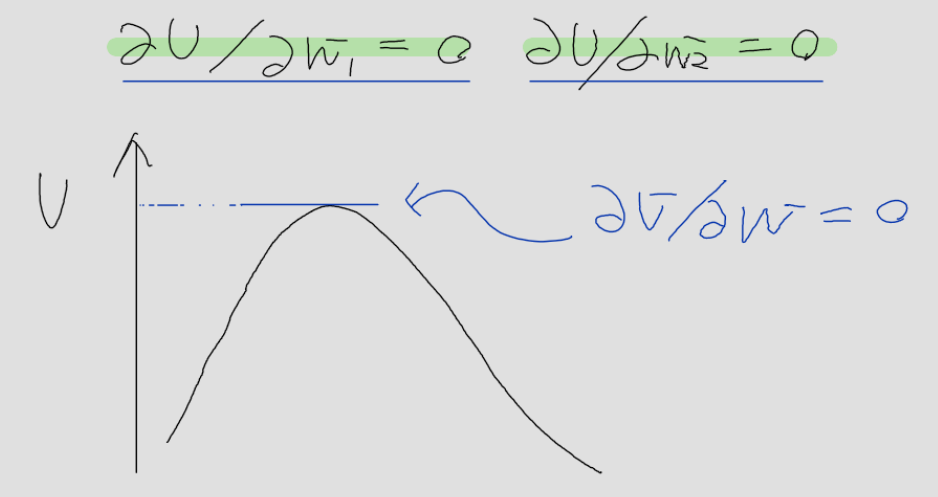

投資家の目的関数最大化の条件は

以下図の通り、2つ以上の変数が存在するため今回は偏微分を行います。その結果が(つまり、傾き)が0である時、目的関数は最大となります。

微分によって、2次関数の極値を求めるときも同様な手順ですよね。

参考で、例題

2資産(リスク資産&安全資産)から構成されるポートフォリオが存在し、投資家の目的関数が存在する場合、目的的関数最大になるときはどのようなときかについて例題を交えて解説します。

以下、動画を参考にしてみてください。

さいごに

今回は、ポートフォリオ理論と一般について書いてみました。ポートフォリオ理論といっても投資家の目的よって、最適なポートフォリオも異なるため一概には言えません。ここは難しいところですよね。別の記事は、変数である投資家の動向を考慮してポートフォリオの決定するというところについて考察してみようと思います。