目次

はじめに

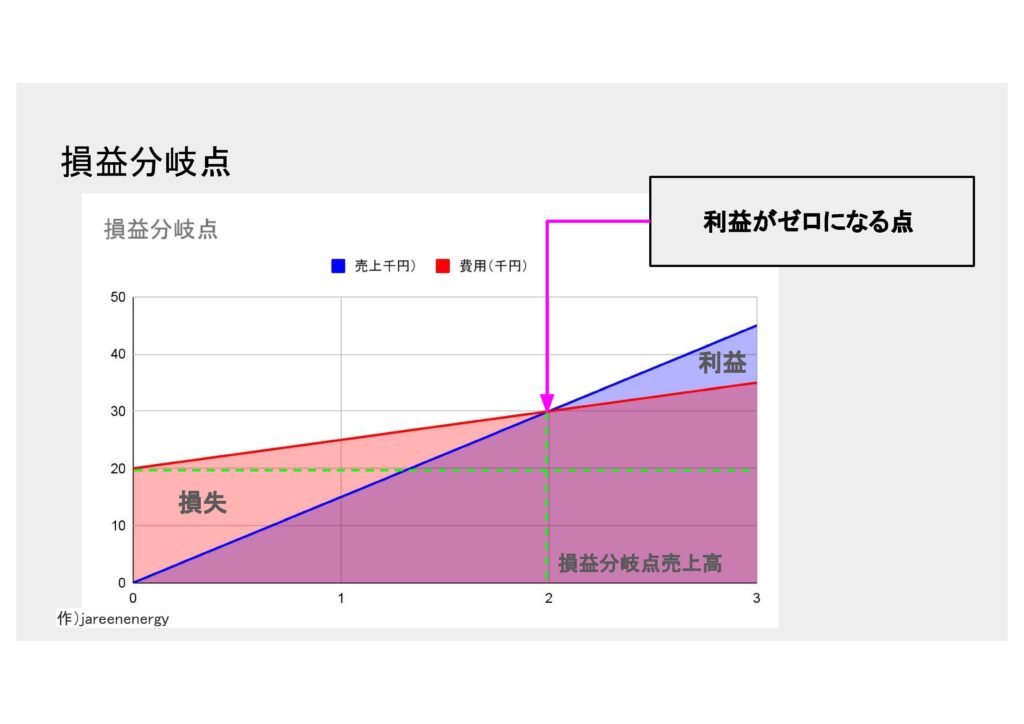

損益分岐点分析とは、売上高と費用が一致する地点です。

つまり「利益がゼロになる売上水準」を把握するための分析手法です。この地点を超えれば利益が生じ、これに達しない場合は損失が発生します。

損益分岐点分析の計算方法

損益分岐点分析を行う前に理解することがあります。

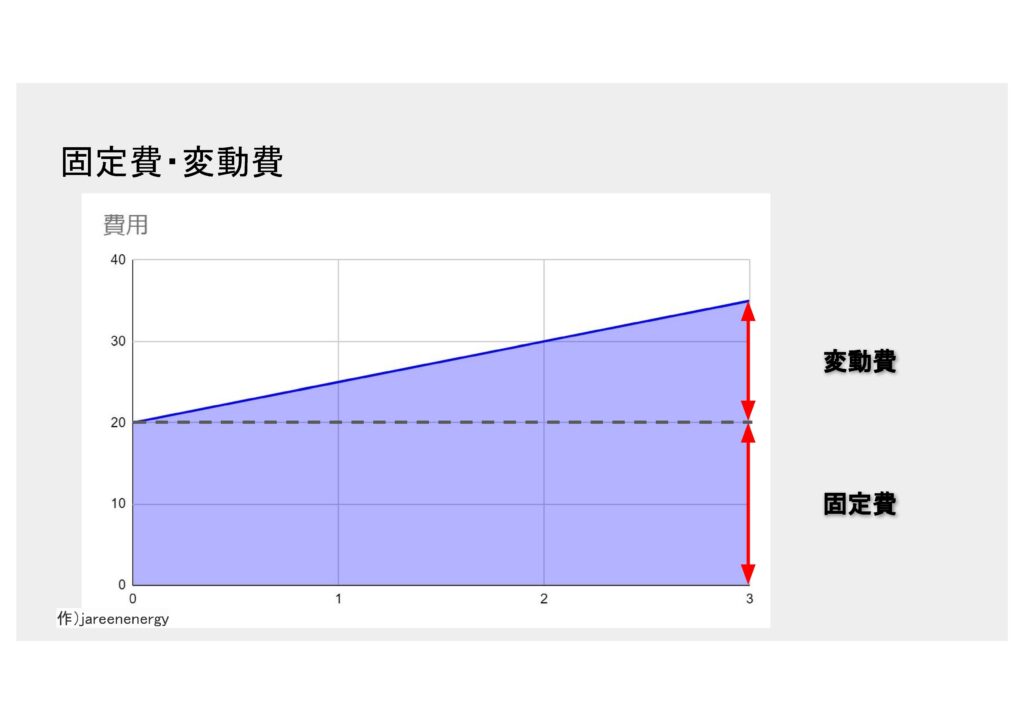

固定費・変動費

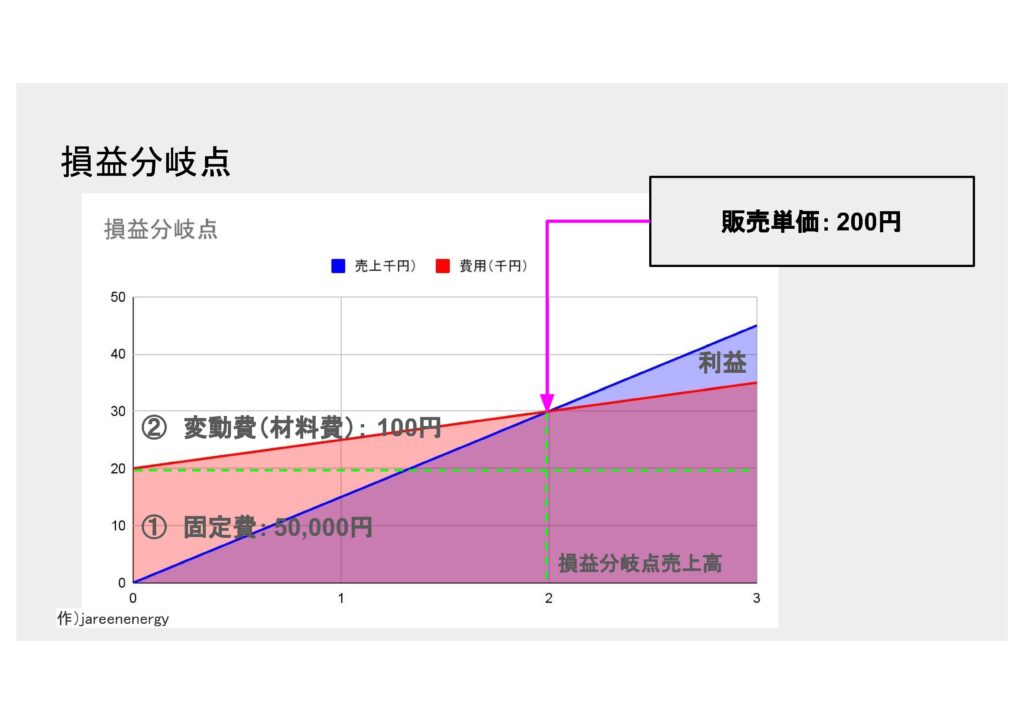

固定費:

売上や生産量に関係なくかかる費用です。たとえば、家賃や従業員の給料などです。

変動費:

売上や生産量に応じて増減する費用です。たとえば、材料費や輸送費などが該当します。

計算式

損益分岐点(販売個数) = 固定費 ÷(販売価格-変動費)

具体的な計算例

固定費:家賃や人件費などの50,000円

変動費:材料費などの100円/個

販売単価:200円/個

1個当たりの利益は、販売単価 – 変動費 であるため、100円/個である。

損益分岐点売上高は、固定費 ÷ 利益/個 で求めることができる。したがって、損益分岐点販売個数は500個であり、損益分岐点売上高は、100,000円です。

ちなみに、

損益分岐点売上高は、固定費 ÷ 限界利益率で求めることもできます。

限界利益率とは、売上1単位増加した際にの限界利益の額です。

まとめと結論

損益分岐点分析は、ビジネスにおける重要なツールであり、企業が収益性を向上させるための基礎的な指標です。この分析を通じて、企業は価格戦略、販売目標の設定、コスト削減の計画を立てることができます。しかし、市場の変動や複雑な要因も考慮し、常に最新のデータで分析を行うことが重要です。